仕組債の本質 | 投資家が知らない真実

最初に1分だけ考えてみてください。

※ サイコロゲームのルール

サイコロを振って出た目が6であれば、皆さんは30万円払わなければなりません。

そのかわり、それ以外の1~5の目が出たときに、皆さんは◯✕万円を獲得するとします。

さて、皆さんは1~5の目が出たときに獲得する金額○✕万円が幾らなら、この取引に参加するでしょうか?

人によって答えは色々でしょうが一応の正解としては、6万円より獲得できる金額が大きい場合は、参加する価値があると言えます。

6万円が境目になるのは次のような計算が成り立つからです。

1が出る確率は6分の1ですから、損失の期待値は「-300,000✕1/6=-50,000」、-5万円です。

それ以外の1~5の目が出る確率は6分の5です。もし6万円獲得できるとすると、同様に期待値は、「+60,000✕5/6=+50,000」、+5万円となり損失のリスクと見合います。

したがって、もし6万円を超える金額を獲得できるのであれば、この取引に応ずることが確率的には有利であるということになります。

さて、ここからが本題です。

もし獲得できる金額が半分の3万円だと言われたらみなさんはこの取引に応じますか?

当たり前ですが、私なら絶対にこんな取引には応じません。こんな条件を真顔で持ちかけられたら、その後その人との付き合い方を考えることになるでしょう。

30万を失う確率が1/6であることが明らかであり、このことのリスクを補うためには、それ以外の目が出たときに6万円以上獲得する必要があることがすぐに分かるからです。

このように、損をする確率がわかっていれば、そのリスクを負担することに見合うリターンは簡単に計算できます。

このように、損をする確率がわかっていれば、そのリスクを負担することに見合うリターンは簡単に計算できます。

それでは、サイコロを振るような単純なゲームではなく、30万円を失う確率がわからない場合、そのような取引にあなたは応じますか。ただし、この取引の相手方はあなたの知らない確率を完全に把握しています。そして、この相手方はなぜかその確率を教えてくれないだけではなく、その確率を自分だけが知っていることも教えてくれせん。

いかがでしょうか? この場合、このような取引に応じる人は殆どいないと思います。もし退職した親が私にこんな話を相談してきたら「絶対にやめろ!」と言うでしょう。

仕組債の理論価格は示されない | 米国では目論見書に頭書

もうお気づきでしょうが、この思考実験は仕組債におけるリスクとリターン、販売者と投資家の関係と相似形です。

仕組債を販売している証券会社はあなたの知らない、大幅な損失の発生する確率を高度な数学(ブラック・ショールズ方程式)を適用して計算し、完全に把握しています(ただし、実際の営業マンはそのへんの事情をほとんど理解していません)。

しかし、投資家は販売者に提示された条件(妥当な条件は購入者には知らされません)と、妥当な条件に差があること、その差が販売者の利益(スプレッド、通常の手数料にあたるもの)の源泉になっていること、投資家には知らされない両者の条件の違いによる販売者側の利益(スプレッド)の水準(通常驚くほど高率です)を、知らされていません。

この投稿では「仕組債」、特にその中でも販売されることの多いデジタルクーポン債(デジタルクーポン債の意味は後ほど詳述します)について、注意点をまとめてみました。

この投稿は「仕組債」への投資をお薦めする趣旨ではありません。むしろ欧米の実務と比べて、日本での仕組債の販売現場の現状には、数多くの問題点が存在することをお伝えしたいと考えています。それは主に以下のような7点です。

1、スプレッド(顧客に提示される価格に含まれる手数料相当分)の非開示(アメリカでは目論見書の冒頭部分に想定理論価格を明示しており、提示された価格との差を知ることができる)

2、現状ではスプレッドが非常に高率(複数の専門家により50%程度に達するケースが指摘されている)

3、妥当な理論価格の計算は一般の投資家にはほぼ不可能(高度な数式が必要)

4、合理的適合性が存在するのかきわめて疑問(EUではその商品の需要が合理的に適合する顧客がいなければ販売禁止)

5、スプレッドは販売時点と発行会社がリスクヘッジをする時点とで実質的に二重に抜かれている

6、早期償還されると、多くの場合、年率換算のコスト負担はさらに跳ね上がる(皮肉にも投資家はむしろ早期償還を喜ぶ傾向)

7、投資家が途中で換金することはほぼ不可能(株がどうなろうと損切りできない)なのに、販売者側は不利になれば早期償還により自動的に終了

私は投資家が「仕組債」のリスクを、過小評価する傾向が顕著であると考えています。もっと言えば評価しようにも、そのための情報を十分に周知されていません。やや極論ですが、もしも投資家に十分な情報が周知されれば、そもそも現在提示されているような条件では、仕組債を購入する投資家は一人もいないとすら思えます。

なぜ私がそのように思うかという理由は以下のとおりです。

投資家に提示されている仕組債の条件が妥当なのであれば、それに近い条件で、金融機関同士など投資のプロの間で仕組債の売買が行われるはずです。しかし、実際には最終顧客に提示される条件よりもはるかに有利な条件でなければ彼らは売買しようとはしないからです。

「仕組債」が投資家にとって、「それはないだろう」と感じる最悪のケースをもたらす確率は、仕組債を購入する投資家が思っている確率よりはるかに高いのです。

そして、投資家が「債券」だと思いこんでいるものの実態は、厳格に投資家保護が行われているデリバティブ取引に限りなく近いものです。デリバティブ取引と言われるものは、販売者が投資家からの要望がない限り勧誘することができないことになっているリスクの高い取引です(不招請勧誘の禁止といいます)。それゆえに、そのようなリスクの高い取引の内容を理解できない投資家を近づけないための規制が適用されているわけです。

仕組債はデリバティブ取引の担保として債券を購入させ、プットオプションの売りによるオプション料を、わざわざ債券の金利のような体裁で後払いしているだけで、内容はデリバティブ取引とほとんど同じです。しかし一見債券のような形式を取ることによって、最もリスキーな取引であるため厳しく規制されているデリバティブ取引の規制を免れています。

仕組債はデリバティブ取引の担保として債券を購入させ、プットオプションの売りによるオプション料を、わざわざ債券の金利のような体裁で後払いしているだけで、内容はデリバティブ取引とほとんど同じです。しかし一見債券のような形式を取ることによって、最もリスキーな取引であるため厳しく規制されているデリバティブ取引の規制を免れています。

以下は筆者の私見です。

私は証券会社が、このような事情を何も知らない投資家に、仕組債の本質が極めてリスキーなデリバティブ取引であることを伝えずに販売することができてしまう現状は好ましくないと考えています。

結論からすると、仕組債に関してもデリバティブ取引と同様の厳格な規制が必要だと考えます。

「仕組債」の購入を検討する際には、例えば「日経平均が◯✕円まで下がらなければ◯✕%の利息がもらえるのか、、そんなに株は下がらないだろうし、いい条件じゃないか!」などと単純に判断することには、何の根拠もありません。

人間は自分が理解できないことを過小評価する傾向があります。

その「仕組債」の表面的な条件を理解するだけでは全く不十分で、その内容(しくみ)を把握することが必要です。さらに一歩進めて、なぜあなたが「良い条件だ」と感じるかについても理解しておくことが、投資判断の助けになると考えます。なぜなら、「仕組債」は内容が複雑であるだけでなく、人間の心理的傾向により効用を過大評価され易い特徴を持っているからです(「行動経済学」の分野のお話です)。

上記を理解すれば、あなたが現在もしくは将来「仕組債」を担当者に勧められてその気になったり、証券会社のウェブサイトで購入を検討する際に、正しい選択(仕組債には絶対に手を出さない)ができると思います。拙稿がその一助となりましたら幸いです。

仕組債とは | 基本編

「仕組債」とはいったいどのようなものなのでしょうか。非常に複雑で、その本質を理解することはそれなりに困難です。

その証拠に、仕組債の販売現場で起こった訴訟を調べてみても、仕組債の本質を理解しないまま判決文を書いている裁判官も多いと感じるくらいです。

あなたに仕組債を勧めてくる金融機関の担当者も、案外仕組債の本質的な構造はなにも知らずに表面的な部分だけを説明しているのです。

自分の身を守るためにも、正しい知識を身につけることは有益だと思います。

そもそも「仕組債」とは?

そもそも「仕組債」とはどのような債券ですか?

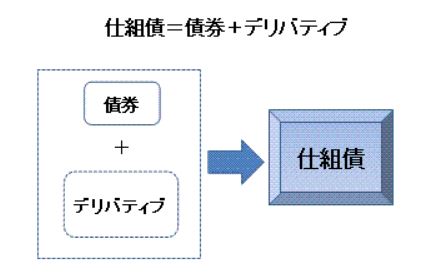

「仕組債」とは、文字通り、一般的な債券にはみられないような特別な「仕組み」をもつ債券です。

この場合の「仕組み」とは、スワップ(※1)やオプション(※2)などのデリバティブ(金融派生商品)を利用することにより、投資家や発行者のニーズに合うキャッシュフローを生み出す構造を指します。こうした「仕組み」により、満期やクーポン(利子)、償還金などを、投資家や発行者のニーズに合わせて比較的自由に設定することができます。※1 スワップとは、金利(固定金利と変動金利)や通貨(円と外貨)を交換する取引をいいます。例えば、スワップを利用することにより、金利が低下したときに受取利子が増加する(逆に金利が上昇すると受取利息が減少する)ような仕組債を作ることができます。

※2 オプションとは、あらかじめ約束した価格で、一か月後、一年後など将来に売ったり買ったりできる権利をいいます。例えば、株価があらかじめ定められた価格を下回ったときに、この権利が行使されて、償還金が減額するような仕組債もあります。

出所 日本証券業協会 「仕組債」とは?

http://www.jsda.or.jp/anshin/risk/shikumisai/index.html

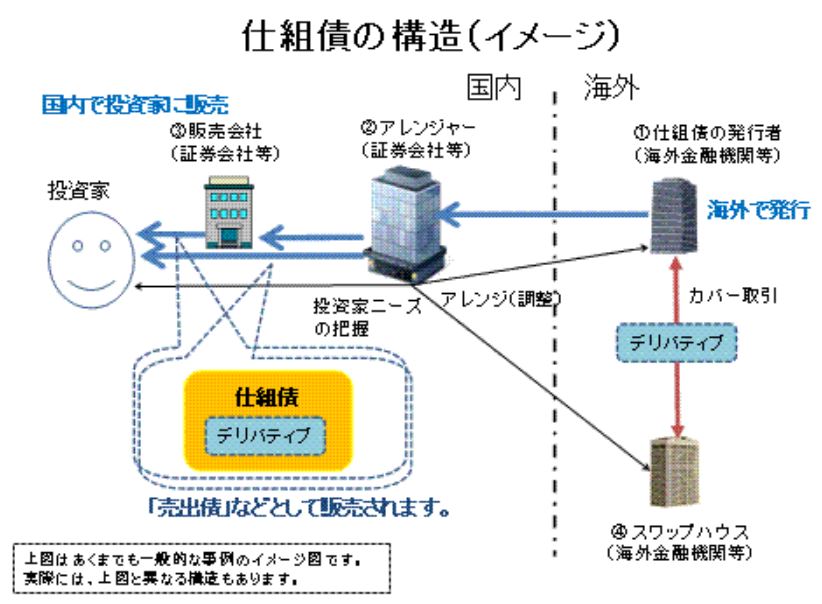

仕組債の構造

仕組債には、仕組債の発行者のほか、アレンジャーやスワップハウスなどの主体が関係しています。主に海外で発行され、日本国内で、販売会社により「外国債券」として販売(売出しなど)されています。

① 仕組債の発行者

仕組債の発行者は、主に海外の金融機関です。アレンジャー(②)によってアレンジ(調整)された仕組債を発行し、資金調達を行います。

仕組債の発行者は、リスクヘッジの目的で、スワップハウス(④)との間でデリバティブ取引を行っています(=「カバー取引」といいます。)② アレンジャー

仕組債を組成するための調整を行うのが、アレンジャーです。投資家ニーズを把握してどのような仕組債にするかを発行者(①)等との間でアレンジ(調整)します。③ 販売会社

仕組債の販売を行う証券会社です。アレンジャー(②)が販売する場合もあります。④ スワップハウス

デリバティブ取引を活発に行う金融機関等です。日本証券業協会 仕組債とは 「仕組債」の構造はどうなっているのですか?http://www.jsda.or.jp/anshin/risk/shikumisai/index.html

① 発行者(主に海外金融機関など) 主に海外の金融機関等が海外で仕組債を発行します。

② アレンジャー(証券会社など) 発行者と投資家のニーズを把握して、どのような仕組債にするかを調整(アレンジ)します。

③ 販売会社(証券会社) 仕組債を投資家へ販売します。②のアレンジャーにあたる証券会社が直接投資家へ販売するケースもあります。

④ スワップハウス(海外金融機関等) 発行者はリスクをカバーするために、仕組債のうちのオプション部分をスワップハウスに売却します。スワップハウスも発行者と同様に、一旦引き受けたオプションを金融市場で売ることで自分自身のリスクをヘッジしています。

ここで注意しなければならないのは、スワップハウスは金融市場で自分の利益を乗せて金融市場に売っているということです。つまり、仕組債の投資家は、金融市場で最終的に引き受けられるオプション料にスワップハウスの利益と販売会社の利益を二度抜かれた後で、オプション料を受け取っているのです。

仕組債の種類 | 様々な仕組債がある

個人投資家が目にするのは、主にデジタルクーポン債と呼ばれるものです。日経平均リンク債やEB債、パワーリバースデュアルカレンシー債(PRDC債)と呼ばれるものです。本稿では主に上記についてお伝えしていきます。

どれもこれも訳のわからない言葉だなあ、と感じられるかも知れません。その内容が不合理であることがバレてしまわないように、わざと訳のわからない言葉や外来語を使っているのではないか?などというのは、性格が悪い筆者の邪推なのでしょうか。そうであることを願います。

デジタルクーポン債 | 個人も参戦

仕組債には非常に多くの種類がありますが、個人投資家が目にすることが多いのは「デジタルクーポン債」と呼ばれるものです。

デジタル・クーポン債(でじたる・くーぽんさい)

株式や為替レートなどの対象とされる資産の価格が基準値を上回ったか、下回ったかなどの状況をもとに、利率が決定される債券。

利率が2つ(以上)の条件に分かれるため、0と1で数値を表現する二進法を採用した「デジタルコンピュータ」が名称の由来になったといわれる。出所 野村證券 証券用語解説集

https://www.nomura.co.jp/terms/japan/te/A02190.html

個別株式や日経平均、あるいは為替レートや商品先物指標(例えば原油)の値動きにおいて基準になる値段を判定レートとして設け、その基準によって金利が決定されます。

この、基準になる価格を、「ノックイン価格」「ノックアウト価格」と言います。

ノックイン価格は対象の株価や日経平均が値下がりした場合に、利率や償還価額の条件が不利になってしまう判定をする基準価格です。

ノックアウト価格は逆に値上がりしたケースで、途中で償還する判定をする基準価格です。多くの場合は有利な金利(実際にはほとんどがオプション料)を受け取る権利を失うだけなのですが、何か「この投資が成功であった」という印象を持つ投資家が多いですし、販売者もそのようにミスリードしているケースが散見されます。注意しましょう。

以下に日経平均を用いたデジタルクーポン債を例にとってご説明します。なお、このタイプは日経平均リンク債と呼ばれるものです。

例えば購入時の日経平均を基準とし、金利判定日の日経平均が購入時の85パーセント以上であれば1~2パーセントと高い金利、低ければ0.2パーセントなどの低い金利が適用されるものが、これにあたります。

上記はあくまで、単なる一例です。条件決定の基準になる値段や、その条件による金利は様々な水準に設定されます。値段の推移によって変化するのは金利水準だけではなく、償還の条件も定められることが多いです。すなわち、償還日を繰り上げて早期償還したり、投資額よりも少ない金額しか償還されなくなったり、現金で償還されず株式で返還されたり(通常、戻ってくる株式の評価額は投資額を下回ります)などです。

金利の基準や償還の条件が2つ以上設けられ、非連続的に変化する特性から、全てのデーターを0と1だけの2進法により処理する「デジタル」との形容詞が用いられているわけです。

金利の基準や償還の条件が2つ以上設けられ、非連続的に変化する特性から、全てのデーターを0と1だけの2進法により処理する「デジタル」との形容詞が用いられているわけです。

なお、仕組債そのものとしてではなく、仕組債を投資対象とする投資信託もあります。特に、デジタルクーポン債を組み込んだ投資信託を「ノックイン投信」といいます。

ノックイン投信の内容は仕組債とほとんど同じですが、注意するべき点もあります。

仕組債は手数料が存在しないという形をとっていますが、実際には値段に含まれる手数料相当分(スプレッドといいます)は通常驚くほど高率です。

ノックイン「投信」の場合は、通常の投信同様の買付手数料を徴求されるケースもありえます。こうなると、運用対象の仕組債の値段に隠れている手数料相当分の「スプレッド」に加えて投信手数料も負担しなければなりません。

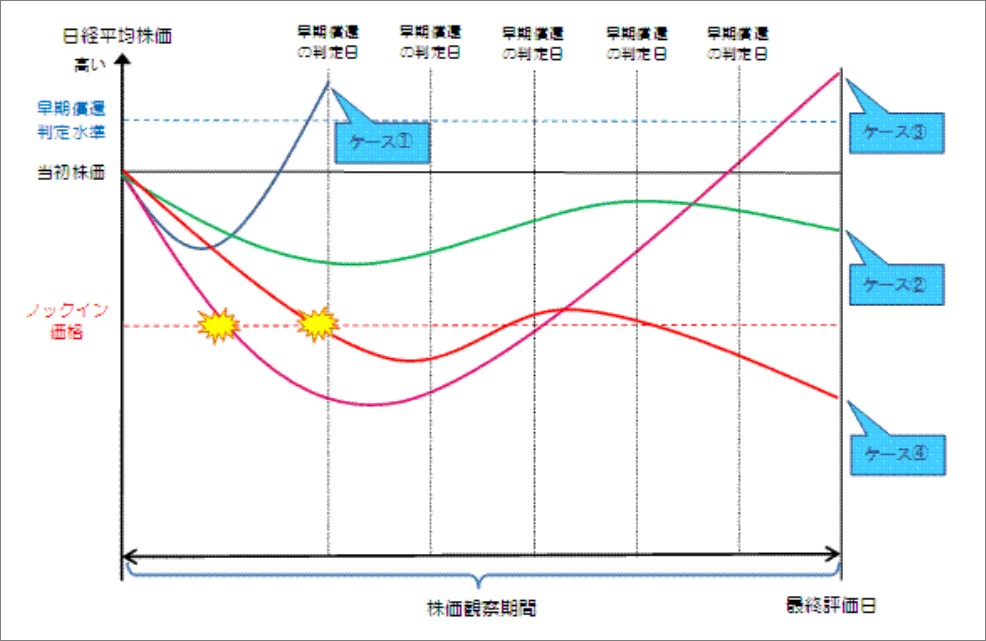

日経平均リンク債とは

以下に、日本証券業協会の解説を引用します。

そもそも、日経平均リンク債とは?

日経平均リンク債とは、基準日からの日経平均株価の変動率等によって、以下のように償還金額や利率が変動するという性質を持った債券です。

●償還金額が変動する日経平均リンク債

株価観察期間中に日経平均株価があらかじめ決められた水準以下となった場合、額面金額ではなく、日経平均株価の変動に連動して償還金額が変動することになります。なお、「株価観察期間中に日経平均株価があらかじめ決められた水準以下となること」を「ノックイン」いい、「あらかじめ決められた水準」のことを「ノックイン価格」といいます。●利率が変動する日経平均リンク債

利率決定日における日経平均株価があらかじめ決められた基準価格以上となった場合は高い利率が適用され、基準価格未満の場合は低い利率が適用されるといったように、期中の日経平均株価の変動により、債券の利率が変動することになります。

通常、日経平均株価が一定水準(早期償還判定水準)以上となった場合は、債券が早期償還される「早期償還条項」がついています。http://www.jsda.or.jp/anshin/risk/equity/index.html

日経平均リンク債の特徴やリスクとは? 日本証券業協会

実例に即した説明部分を引き続き引用します。実際の条件を思い描くほうが把握しやすいと思います。

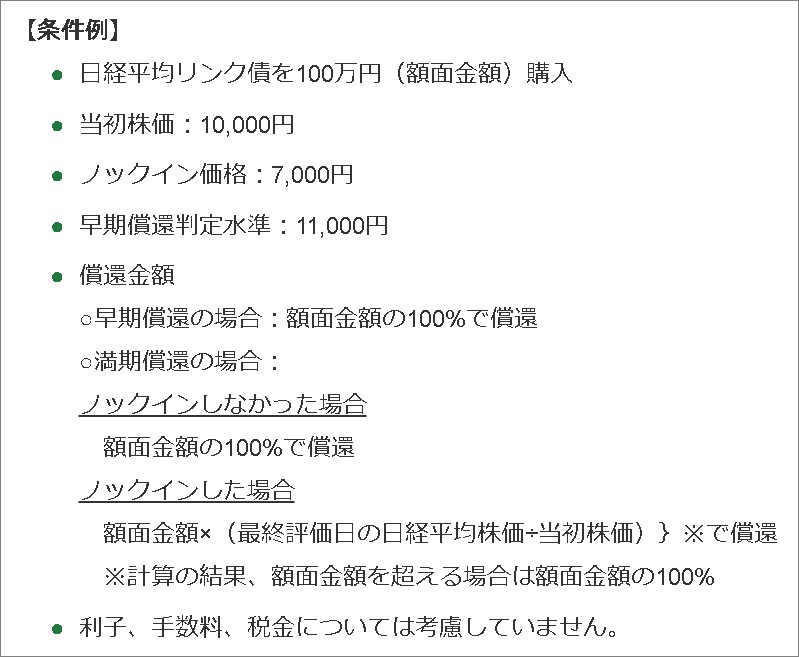

<早期償還の場合>

ケース①

日経平均株価が早期償還の判定日(初回)に早期償還判定水準を上回ったため、額面金額100万円 にて早期償還されました。<満期償還の場合>

ケース②

日経平均株価が各判定日において早期償還判定水準を上回らず、かつ株価観察期間中に一度も日経平均株価がノックイン価格以下になりませんでしたので、額面金額100万円 にて満期償還されました。ケース③

日経平均株価が各判定日において早期償還判定水準を上回らず、また、株価観察期間中に日経平均株価がノックイン価格を下回ったものの、最終評価日の日経平均株価(12,000円)が当初株価を上回りましたので、額面金額100万円※ にて満期償還されました。

※額面金額100万円×(最終評価日の日経平均株価12,000円÷当初株価10,000円)=120万円ですが、計算結果が額面金額を上回ったため、償還金額は額面金額の100%となります。ケース④

日経平均株価が各判定日に早期償還判定水準を上回らず、また、株価観察期間中に日経平均株価がノックイン価格を下回り、かつ最終評価日の日経平均株価(6,000円)が当初株価を下回りましたので、

額面金額100万円×(6,000円÷10,000円)=60万円 (▲40万円) にて満期償還され、損失が発生しました。http://www.jsda.or.jp/anshin/risk/equity/index.html

日本証券業協会 日経平均リンク債の特徴やリスクとは?

<早期償還の場合>

<早期償還の場合>上記で解説されている、「ノックイン」の仕組みはさほど難しいものではなく、販売担当者の説明により簡単に理解できるかも知れません。しかし、その背後にある実情についても知っておいたほうがよいと思われます。どちらかというと、仕組債のダークサイドに踏み込む話なので、なかなか仕組債を勧める側からは耳にすることはないでしょう(章立てして後述します)。

同様に上記に解説されている、「早期償還」のことを「ノックアウト」と言います。誤解しやすいことですが、投資した日経平均リンク債が早期償還することは、この商品に投資して「成功した」ということにはなりません。むしろ「得べかりし好条件が消滅した」という点でマイナスな事象であることにご注意いただきたいと思います(これについても章立てして後述します)。

筆者は、日経平均リンク債への投資は全くお薦めする気になりません。しかし、どうしてもという方のために、以下に日証協による、「日経平均リンク債の商品内容を理解するポイント」を引用します。

ポイント1 発行・償還条件等の確認

「償還期限」・・・いつ償還されるのか

※償還までの期間が長いほど、日経平均株価の変動の影響を受ける可能性が高くなります。また、「早期償還条項」がついている場合には、当該条項の内容を十分に確認しておきましょう。「利率(クーポン)」・・・債券の利率はいくらか。

※期中に利率が変更となる可能性がある場合は、変更となる条件を十分に確認しておきましょう。

※一般的にノックイン価格と現在の日経平均株価の価格の差が大きいほどノックインする可能性(リスク)が小さくなるため利率は低く、反対に価格の差が小さいとノックインする可能性が高まるため利率は高く設定されます。「発行価格」・・・発行時の債券の価格はいくらか

「償還価額」・・・償還される金額はいくらか。ノックインした場合に償還金額はどのように変動するのか。

※ノックイン後は日経平均株価に連動して償還金額が変動する場合、償還金額が投資元本を下回る可能性があるため、ノックインの条件や償還金額の計算方法をしっかり確認しておきましょう。「中途売却」・・・中途売却は可能か。仮に可能な場合、取扱条件はどうなっているか。

「発行者の信用リスク」・・・債券の発行者はどんな会社か。また、その会社の財務状況や格付けはどうか。

※債券の発行者の経営、財務状況の変化及びそれらに対する外部評価の変化などにより、①元本や利息の支払い能力(信用度)が変化し、それらの支払が滞ったり、支払不能となるリスクや②債券の価格が変動することに伴って、売却する際に投資元本を割り込み、損失を被るリスクがあります。ポイント2 早期償還の条件についての確認

早期償還の判定日はいつか。

「早期償還判定水準」はどの程度の水準に設定されているか。また、早期償還判定の基準となる日経平均株価は、過去にどの程度変動したことがあるか。早期償還時の償還金額はどうなるか。

ポイント3 ノックインの条件についての確認

ノックインの判定期間はどのように設定されているか。

ノックイン価格はどの程度の株価水準に設定されているか。また、ノックイン判定の基準となる日経平均株価は、過去にどの程度変動したことがあるか。

ノックイン後の日経平均株価の変動により、償還金額はどのように変動するのか。元金がゼロとなってしまう可能性はあるのか。

http://www.jsda.or.jp/anshin/risk/equity/index.html

日本証券業協会 日経平均リンク債の商品内容を理解するポイント

EB債とは

それでは、次に日経平均リンク債と同様のデジタルクーポン債と言われる仕組債の一種である、EB債について触れましょう。

日経平均リンク債について読み進んでこられた方であれば、日経平均が個別の株式銘柄に置き換わっただけですからご理解しやすいと思います。ただし、ノックインした場合の償還は現金ではなく株式銘柄で行われます。EB債とはexchangeable bond (エクスチェンジャブル・ボンド)のこと。つまり、債券の発行者とは無関係な他社の株式に転換できる債券(他社株転換可能債」です。

EB債(イービー債:エクスチェンジャブル・ボンド)とは、「他社株転換可能債」といわれる複雑な金融商品です。 本商品は債券であるにもかかわらず、償還日までの株価変動によっては、満期日に金銭(償還金)が支払われる代わりに、当該債券の発行者とは異なる会社の株式(他社株)が交付される場合もあります。 http://www.jsda.or.jp/anshin/risk/eb/index.html

日本証券業協会 EB債(他社株転換可能債券)の特徴やリスクとは?

ご注意いただきたいのは、exchangeable「転換が可能である」と称していますが、投資家の側に何か有利な選択肢の可能性があるわけではないことです。現金で投資元本が償還される債券だったはずが、対象の株式が値下がりしてノックインしてしまったことにより投資元本の現金ではなく、値下がりした株式が償還されるというふうに、「現金→株式」に転換されるわけですが、この転換が可能になっても投資家には良いことは何もありません。逆に大きな損失が決定的になるだけです。

私見ですが、投資家に販売する側からすると、投資家への注意喚起に万全を期すためにも、この「他社株転換可能債券」という名称には疑問を感じます。「他社株に転換が可能な債券」ではなく、「他社株に転換することができる可能性を発行者に与え、その危険の対価としてオプション料を受け取る権利を組み込んだ債券」です。複雑でわかりにく説明になってしまいますが、もともと複雑でわかりにくい商品内容なので仕方がありませんね。

これを、「他社株転換可能債券」と丸めてしまうと、危険性を負担している意味合いがあいまいになってしまうだけではなく、なんだか他社株に転換できる権利がついている有利な債券、というニュアンスが生じます。顧客の資産を転換する権利は販売者側が持っているのですから、転換可能なのは販売者側であって投資家ではありません。他社株に転換できる可能性によって有利になるのは販売者の側です。投資家はその逆です。投資家から見れば「他社株へ転換可能」なのではなく「他社株に転換されてしまう可能性のある」商品です。

私見ですが、わが国では販売者の論理で、販売者に都合の良い表現で、投資情報を投資家に伝える際の用語が選ばれているケースが散見されると感じています。業界が投資家から信頼され健全に発展していくためには顧客目線で誤解が生じないような表現が必要であると考えます。

※ 金融商品の盲点を伝えるのがIFAの使命

※ 金融商品の盲点を伝えるのがIFAの使命

レバレッジ型投資信託の情報開示における「for a single day」の意味での「日々の」との表現は疑問です。

※ 元本取り崩しでも「利」回り?

毎月分配型の分配が元本取り崩しで支払われている場合、従来「特別分配金」と表現されていました。これは論外ですが、現在でも「分配金利回り」という言い方を耳にします。

該当する株式銘柄の値動きによるEB債の投資効果は、前述した日経平均リンク債の相似形ですからここでは省きます。

EB債の参照資産である株式銘柄の会社と債券の発行会社は何の関係もないことにも注意が必要です。EB債の参照銘柄には投資家がよく知っていて親しみを持っている銘柄が選ばれます。

比較的上場して日が浅く、本源的な価値を無視して割高な値段がついている成長株(と誤解されている株)などは絶好のEB債の組成対象になります。投資家に親しみがあり、しかも急落する可能性も高いので、高額のオプション料が取れる一方、投資家はこのオプションがその対象になっている銘柄の会社と関係のある債券であると誤解し、親しみを持ってしまいやすいからです。

投資家サイドは、EB債が参照している株式銘柄が急落した場合は、この損を請け負う約束から逃れることは出来ません。しかも、単純に株式に投資しているのであれば、いつでも時価で損切りすることができるのですが、仕組債に投資した場合は、通常途中売却は非常に困難です。したがって、投資家は償還になるまで株の値下がりを放置する以外には選択肢がありません。

一方、販売者にとって、参照株式が上昇して、値下がりした場合の損失を投資家に請け負って貰う必要が薄くなり、なおかつ投資家にオプション料を払い続けなければならない不利な状況になってきた場合に、そのような不利な状況をリセットして打ち切ることができる場合もあります。

これが早期償還なるものの正体です。早期償還をあたかも投資家に良いことが起こったかのように「今回は良かったですね、今度は同様な◯✕の仕組債がありますよ」というセールストークを耳にすることがあると思います。投資家をミスリードするものですのでご注意ください。

株式を素朴に買った場合、上昇分は全て投資家の利益です。しかし、EB債では上昇分を投資家は放棄しています。いくら上昇しても恩恵はありません。逆に、ある程度上昇すると高金利?と投資家が思い込んでいるオプション料の支払いすら打ち切られてしまいます(早期償還)。

もう一つ見落としがちですが、株式を素朴に購入すれば、当然ながら配当を受け取る権利を持っています。当たり前ですがEB債に投資しても配当を受け取る権利はありません。現在日本の株式は割安な水準になっていますから、配当の水準は馬鹿になりません。

EB債の参照株式銘柄が大幅に下落した場合は、株式を素朴に買った場合と同様に、最大損失は投資金額をすべて失うことです。たとえば、株式を購入した場合は、途中で「これは損切りしないと大変だ」と投資家が判断した場合、いつでも市場価格で売却できます。しかし、EB債の場合は通常途中売却が難しく(理由は後に述べます)、結果的に償還するまで放置せざるを得ないことになりがちです。

株式購入のリスクは、思わぬ下落による大きな損失です。このリスクの対価として上昇による利益追求をしているわけです。そして、大きな損失を避けるために、いつでも市場価格による損切りが可能です。

EB債への投資は、参照株式の大幅下落による大きな損失の可能性は株式に直接投資するのと同様に引き受け、(実際には損切りする手段も奪われていますから株式に直接投資するよりもむしろリスキーな面があります)、逆に上昇による利益追求の方は放棄してしまっています。利益追求を放棄し大きな損失の可能性を引き受けることによって受け取る有利な金利(と投資家が思っているだけで、実は大幅に販売者に利益を抜かれた後のオプション料)も長期間貰えそうな投資家に有利な状況になると(すなわち株がある程度上昇すると)早期償還によって支払いを打ち切られてしまいます。

(結論)EB債は、参照資産である株式銘柄の上昇による利益追求は放棄しています。ある程度上昇して、投資家に有利な状況になった場合でも早期償還が付与されている場合は、もらえるはずだった金利(実は大半がオプション料)も放棄させられます。参照資産を直接購入していればもらえたはずの配当も無関係です(もらえません)。一方で、損切りによるリスク回避の手段は半ば放棄させられています。

上記で投資家が放棄した様々なことがらの対価が、投資家が金利と誤認しがちな、実は単なるオプション料(危険を負担することの対価)です。しかし、このような複雑な権利放棄の妥当な対価を投資家が算定することはほぼ不可能です。販売者は、複雑な数式により妥当な条件を算定し、それに基づいて、仕入れ値に自己の利益を乗せた額を投資家に示しますが、通常は「手数料はかかりません」という説明しかしません。

業者サイドの仕入れ価格と実際の販売の価格の差(スプレッドと言います)は、投資家サイドから見れば手数料と何ら変わりませんが、仕組債においては手数料に該当しないことになっています。この辺の問題点については後述します。

パワーリバースデュアルカレンシー債とは

一般の投資家が証券会社のウェブサイトで目にしたり、証券マンから勧誘される可能性がある仕組債には、日経平均や個別株式ではなく、為替の水準に関連付けられたものも存在します。

パワーリバースデュアルカレンシー債と称するものですが、事前に知識がなければ何が何やら、どんな内容のものなのか全く想像がつきませんね。

実際には、これまでお伝えしてきた、日経平均リンク債やEB債と似たような仕組みです。違うのは、参照している資産が日経平均や個別株式ではなく、為替の水準になっているという点です。この基本だけ理解していれば、さほどむつかしいことは何もありません。

デュアルカレンシー債

デュアルは二重、カレンシーは通貨を意味し、日本語では二重通貨建債券と呼ばれます。利払いと償還が異なる通貨となる債券のうち、払い込みと利払いが同じ通貨で、償還通貨が異なるタイプの債券を指します。日本で個人向けに販売されているものは、払い込みと利払いが円建てで、償還が外貨建てのものが主流です。原則として、円建てで支払われる部分は為替変動の影響を受けませんが、外貨建てで支払われる部分についてはその影響を受け、当初より円高が進めば為替差損が発生することがあります。

ただし、判定日における為替水準があらかじめ決められた水準より円安であった場合には、円建てで償還される特約(判定為替条項)が付いたものが多くあります。なお、払い込みと償還が円建てで、利払いのみ外貨建てのものをリバースデュアルカレンシー債(逆二重通貨建債券)といいます。

https://www.smbcnikko.co.jp/terms/japan/te/J0442.html

初めてでもわかりやすい用語集 SMBC日興証券

デュアルカレンシー債

円建てと外貨建ての両面の性質を持つ債券のこと。

払い込みと利払いは円で、償還はドル等外貨でおこなうものをデュアルカレンシー債、または順デュアル債という。逆に、払い込みと償還が円で、利払いがドル等外貨でおこなうものをリバースデュアルカレンシー債、または逆デュアル債という。証券用語解説集 野村證券

https://www.nomura.co.jp/terms/japan/te/dual.html

デュアルカレンシー債:通常のデュアルカレンシー債(順デュアル債)は払込と利払いが日本円で行われ、償還時に円ではなくドル等の外貨でお金が戻ってきます。このように償還が外貨で行われるという条件だと、誰でも償還時に為替リスクが存在することに気が付きます。

リバースデュアルカレンシー債:リバースデュアルカレンシー債(逆デュアル債)はデュアルカレンシー債とは違い、払込と償還は円で行われ利払いのみが外貨となります。償還時に外貨ではなく日本円でお金が戻ってくるのであれば、為替リスクは存在しません。しかし、日本円を投資して償還金額を日本円に設定するだけでは投資家が魅力的に感じるような金利水準を提示することはできません。

パワーリバースデュアルカレンシー債:そこで、一定以上に円高が進まない限りは投資した日本円がそのまま償還され、事前に設定した水準(ノックイン価格)以上に円高が進んだ場合には外貨で償還される条件がついていたり、金利の水準を減らすなどの仕組みを付け加えているのが、パワーリバースデュアルカレンシー債です。左記は典型的なパターンであり、早期償還の条件や金利水準を変化させる段階など様々な種類があります。

典型的なパワーリバースデュアルカレンシー債は大幅に円高に進まない限りは、償還時に投資額を日本円で受け取れる、という点で円高進行のリスクがオブラートにくるまれています。しかし、一見有利に見える条件は、ノックインしたときの損失と引き換えに提示されているに過ぎません。

お気づきのように、パワーリバースデュアルカレンシー債に投資する投資家は、円高に進行した場合に生ずる損失の可能性を負担する危険負担料(オプション料)を通常の金利に上乗せして受け取っています。この構図は、日経平均や個別株式の損失可能性を危険負担することによりオプション料を受け取っている、日経平均リンク債やEB債と何ら変わりません。

中途売却が困難である点も、日経平均リンク債やEB債と共通しています。

外国債券の高利回りは為替による損失可能性とセット

ところで、為替変動リスクの本質を理解することが重要であるのは、仕組債について考える場合に限ったことではありません。ここでは、一般的な外国債券への投資と為替変動リスクについておさらいしておきましょう。

外国債券が高利回りであることは、為替のリスクとトレードオフの関係になっています。つまり、リスクに見合った分の利回りが追加されているだけであり、確率的には損も得もありません。例えば、新興国通貨建ての債券の利回りが高いように見えても、その新興国通貨の為替水準が通貨安に進行するリスクをきっちり織り込んで利回りが決定しています。損も得もありません。正確に言えば、日本円を投資する国の通貨に転換して投資をし、償還もしくは売却後に通常であれば日本円に戻しますから、その分の為替手数料が往復でかかる分がコストとして発生することになります。

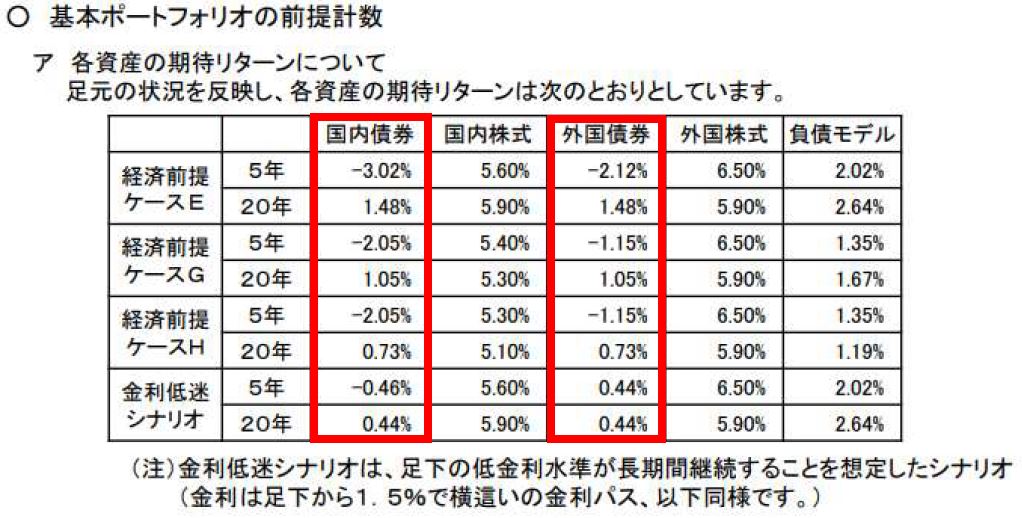

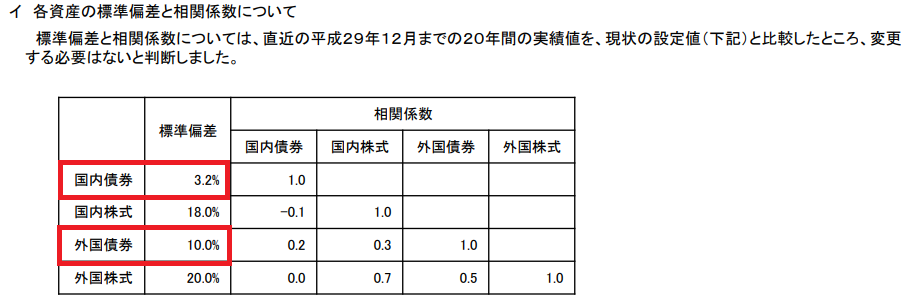

このへんの事情を理解するために、一例として、KKKR(国家公務員共済連合会)による、国内債券と外国債券の期待リターンの想定数値が参考になるでしょう。

出所 https://www.kkr.or.jp/shikin/pdf/operation-investment_results-h29_4q_k.pdf

国家公務員共済組合連合会 平成29年度 業務概況書 厚生年金保険給付積立金

ご注意いただきたいのは、国内債券と外国債券の期待リターンの比較です。KKKRの想定では、国内債券も外国債券もほとんど同じリターンを見込んでいます(5年間ではわずかに外国債券のほうが期待値が上ですが20年では同程度にしか見込まれていません)。

上記の経済前提の各種条件については、「平成26年財政検証における経済前提の設定について」における数値を踏襲していますが、本題からは離れますので、ここではリンクの呈示にとどめます。

https://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000173082.pdf

そして、ほとんど変わらない期待値でありながら、当たり前ですが外国債券には為替のリスクがあります。

出所 https://www.kkr.or.jp/shikin/pdf/operation-investment_results-h29_4q_k.pdf

国家公務員共済組合連合会 平成29年度 業務概況書 厚生年金保険給付積立金

結論からすると、外国債券の高利回りは為替のリスクを負うことを背景にしており、高利回りで得をしたように思われてもその分を為替で吐き出すことが半ば予定されているということになります。変動率(リスク)は高くなりますので、利益が出たり損失が出たりの振れ幅は大きくなります。しかし、平均をとった期待値としては基本的に損も得もありません。

デジタルクーポン債の「金利」は実はほとんどがオプション料

皆さんは、「宝くじ」の還元率をご存知だと思います。そう、ざっと50%ですね。実は、仕組債のスプレッド(手数料に当たる部分)も宝くじとさほど変わらないと申し上げると、さすがに腰を抜かす人もいるのではないでしょうか(後に章立てして詳述します)。

仕組債のスプレッド(投資家に提示される価格に含まれている手数料に相当する部分)は「債」の方ではなく、そのほぼ全てが「仕組」の方から支払われています。すなわち、現状では円建ての債券の金利は微々たるもので、仕組債で「金利」と称されているものは正確には「金利+オプション料」なのですが、その殆どがオプション部分となっています。これをあえて、オプション料ではなく、金利のような形式で後払いしているわけです。債券としての意味は、債券として金利を稼いでいると言うよりは、むしろ、極めてリスキーなデリバティブ取引の担保を債券でまかなっているという意味合いの方が強いと言えます。

もしも、投資家が4%の金利(実はオプション料)を提示されている時に、これが債券だと思うから良い条件に思えてしまうのです。実際は、債券を担保にしオプションの売りをしているのに過ぎません。

販売会社が仕入値に4%オンしていれば、手数料は4%(100分の4)ではなく、50%(8分の4)と考えるべきものなのです。

仕組債では、利率やノックイン、ノックアウトの水準、対象資産に何を用いるか、レバレッジを掛けるか掛けないかなど様々な複雑な条件を設定して、投資家の直感的な損得勘定は訳がわからないものになってしまっていますが、結論からすれば、購入した瞬間にほぼ得べかりし利益の半分を失っているに等しいことになります。(仕組債として投資した金額の期待値が半分しかないという意味ではありません。本来得るべきオプション料を平均すると半分しかもらえていないという意味です。)

宝くじに関して言えば、宝くじを購入する人は購入全額を失うことを半ば予定しており、もし幸運にも当たりくじを引いた場合の巨大な利益はまったく稀なケースであることを理解しているといえます。

宝くじの利益と損失の関係は、日経平均リンク債やEB債などの逆です。仕組債を購入する人は、一定の利益(金利はほとんどなく実はほぼ全てがオプション料)を半ば当然のように期待していて、よほどの不運なケースにぶつからなければ大きな損失を被ることはないと思い込んでいます。

宝くじの還元率は概ね50%弱です。紙を印刷するだけで50%近い粗利が乗って飛ぶように売れるわけですから、人間の認知は相当にゆがんでいると言うことのはっきりした例と言えるでしょう。

宝くじの還元率は概ね50%弱です。紙を印刷するだけで50%近い粗利が乗って飛ぶように売れるわけですから、人間の認知は相当にゆがんでいると言うことのはっきりした例と言えるでしょう。

http://www.soumu.go.jp/main_content/000131893.pdf

参考 第一回宝くじ活性化検討会 参考資料 H23/10/13 総務省自治財政局 12頁

最近1年間に1回以上宝くじを買った人は満18歳以上人口の49.1%(5219万人)。購入者は平均26,650円を宝くじに費やしています。本来であれば、これは許される商品設計ではありませんが、宝くじの収益が公共事業等に使われることをもって正当化されています。

http://jla-takarakuji.or.jp/data/cyousa/H28yoronchosa.pdf

第14回宝くじに関する世論調査 調査結果ダイジェスト 財)日本宝くじ協会

仕組債による利益率もうかうかすると宝くじ並みのものになりかねません。そして、それは販売者が総取り。勿論、公共工事に使われてはいません。

実際のオプション料のうちから、どのくらいの利益を販売会社が得ているかを投資家は知らされていません。金融庁の解釈ではこれは手数料でなく、したがって開示義務もないことになっています。多くの条件を個別の商品により様々に変化させることにより、投資家側が独力でそれを算出することは、事実上不可能となっています。

米国では、目論見書の冒頭部分に、発行者側が理論的に導出した適正な条件を明示することになっています。必ずしも、その条件と自分に示された条件の差が手数料とイコールではありませんが、投資家は実際の本源的な価値に対して、どの程度上回った値段を提示されているのかを知ることが出来ます。

仮に、不合理なまでに高率のスプレッドを負担していることを投資家が知り得たとしても、それでも、このような商品を選好する投資家が大勢いることがアメリカの販売現場からはわかっています。宝くじのようにどう考えても確率的に不合理な経済行動が成り立っていることからも、それはうなずけます。

もし日本でも目論見書に理論価格を記載することが一般的な慣行となっても、その意味するところを、大半の投資家は理解できないと思われます。しかし少なくとも、投資家に対し心あるアドバイザーが、その仕組債の条件をより正確に説明するための有力な材料になります。

現状では、仕組債のスプレッドの開示義務はなく、どの程度の儲けを乗せて販売者側が条件を設定しているかを、投資家の側は把握する手段がありません。もし、これが明示されるということであれば、販売者側が「うまい商売」を投資家に見えないところで行うことに、一定の歯止めがかかると考えます。

仕組債のリスク | 基本編

そもそも仕組債には、「仕組」の部分と「債券」の部分があり、それが合成されたものと言えます。「債券」の部分には一般的な債券に共通するリスクがあります。「仕組」の部分のリスクは個々の仕組債によって異なります。

仕組債と一般の債券に共通するリスク

一般的な債券に共通するリスク

① 信用リスク

発行者の倒産などによって債券の利払いや元本の償還が履行されなくなるリスクです。発行者の信用リスクを判断する尺度として、民間の格付会社による「格付」を参照することが多いようです。

② 価格変動リスク

満期償還まで保有せずに債券を途中売却する場合には、市場価格(時価)での売却になります。

その場合には、市場価格の状況によっては、売却価格が購入価格を下回り損失が発生することがあります。

③ 為替変動リスク

外貨建ての債券の場合には、当該外貨の為替レートの変動によって為替差損が発生する場合があります。例えば、債券を途中で売却する場合には、売却するときの為替レートの差額、満期償還の場合には、償還日の為替レートと購入時の為替レートとの差額がマイナスのとき、それが為替差損となります。

④ 流動性リスク

債券の流通市場がない場合や、市場環境の変化により流動性(換金性)が著しく低くなった場合などにおいては、債券を売却することができない可能性があります。http://www.jsda.or.jp/anshin/risk/shikumisai/index.html

日本証券業協会 「仕組債」にはどのようなリスクがありますか? 一般的な債券に共通するリスク

仕組債と一般的な債券に共通するリスクのなかでは、特に④ 「流動性リスク」については見落としがちであり、注意が必要です。

仕組債は無数のパターンと言ってもよいほど、様々な種類のものが、時にオーダーメイドで組成されるものですから、個々の正しい価値をその時どきに発見することが困難です。

仕組債を償還前に換金したい投資家が、独力でその仕組債を買いたいという投資家を探してくることは非常に困難であり、多くの場合販売された証券会社に引き取ってもらうしかありません。後述しますが、販売された瞬間にその販売価格には証券会社の利益が含まれていますから、売却しようとしてもその分安くなってしまいます。

通常は、投資家が満足できる値段で換金することは困難です。原則として換金は不可能であると考えたほうがよく、仕組債の場合には、「流動性リスク」は非常に大きい、すなわち、それはもはや流動性が枯渇する危険があるという意味での「リスク」ではなく、購入当初から流動性がほとんどない商品であると覚悟しなければなりません。

仕組債の特有リスク

仕組債の特有リスク

* あらかじめ定められた参照指標に基づきクーポン(利子)が決定される仕組債については、当該参照指標の変動により投資家が受け取るクーポン(利子)が減少するおそれがあります。

* あらかじめ定められた参照指標に基づき償還金額が決定される仕組債については、当該参照指標の変動により償還金額が変動することで、投資家が受け取る償還金に差損が生じるおそれがあります。

* スワップハウスなどにデフォルト(債務不履行)事由が発生した場合にも、損失が生じるおそれがあります。

* 上記以外にも、仕組債の商品性によっては、参照指標(株価、株価指数、金利、為替、商品(コモディティ)価格等)等の変動により、投資家が受け取る償還金に差損が発生したり、償還金の支払に代えて株式などの有価証券の受け渡しにより償還されたりするような場合もあります。

http://www.jsda.or.jp/anshin/risk/shikumisai/index.html

日本証券業協会 「仕組債」にはどのようなリスクがありますか? 仕組債の特有リスク

発行者の倒産によるデフォルトリスクだけではなく、発行者がリスクヘッジのために取引をしているスワップハウスが債務不履行に陥った場合にも、その影響による連鎖的なデフォルトのリスクがあります。

よくにた事例として、リーマンショック時の状況があります。当時は多くの金融機関がサブプライムローンといわれる特殊な債券のデフォルトリスクを、AIG(アメリカンインシュアランスグループ)にリスクヘッジのために繋いでいました。すなわち、AIGにリスクヘッジのための対価を払って、サブプライムローンがデフォルトした場合のリスクをAIGに引き受けてもらっていました。ところが、マーケット全体で、想定以上のサブプライムローンがデフォルトしそうになり、AIG自体が持たなくなり、アメリカ政府により国有化されて事なきを得ました。

※リーマンショックの渦中に産声をあげた「ひふみ」の幸運と不運

※リーマンショックの渦中に産声をあげた「ひふみ」の幸運と不運

AIGはアメリカ政府により国有化され、かろうじて事なきを得ました。

「100年に一度」と言われた当時のことを、私は鮮明に覚えています。当時経験した小さなディテール、例えば「電話口での顧客の声色、交わした会話」などが、時折フラッシュバックします。

原資産が下落しても損切りしにくい

一般に非上場の債券は、もともと流動性が上場債券よりも乏しいです。

同様のことが、デリバティブ取引においても当てはまります。

仕組債(特にデジタルクーポン債)は非上場の債券と店頭(上場していない)デリバティブのなかのオプション取引の合成ですから、流動性は殆どありません。販売会社が引き取ってくれなければ、償還まで待たなければ換金の手段がほとんどありません。

つまり、仕組債は多くの場合途中で売却することができません。より丁寧に表現すると投資家がオプション料の対価に差し出すリスクは、「大きく値下がりした場合にその損を引き受ける」ことだけではありません。原資産が値下がりしていく過程で、「途中で売却して撤退し、その時点で損失を確定させる」という選択肢も放棄させられています。

株式を素朴に買った場合、下落分は全て投資家の損失です。しかし、もし投資家が「これは駄目かな?」と感じた時点で損切りすることも出来ます。すなわち、何か相場を急変させる経済状況の変化や、関連する銘柄の悪いニュースが飛び出した時でもその時の価格で損切りすることが出来ます。このようなことは、常に起こり得るし現に起こっています。

仕組+債 | 「仕組」って何?

仕組債のことを、英語では structured bond と呼びます。bondについては明確に意図するところはわかります。しかし、structured はチンプンカンプンで何が「組成されている」のかさっぱりわかりません。

日本語の「仕組債」という言葉も「仕組」と「債(券)」が合成されている言葉です。「債」の方はよく分かるのですが、「仕組」の方はやはり何のことか訳がわかりません。

しかし、個人投資家が購入を勧められることの多いデジタルクーポン債を例に取れば、「仕組」+「債」において、「債」の方は「仕組」(オプションの売り)を行うための担保として使われているだけで、実際には、取引によるリターンもリスクも、ほとんど全てが「仕組」の方に由来します。

それなのに、これを丸めて「仕組債」と表現することは、ほとんど実体のない「債券」のイメージへ投資家にミスリードするものだと考えます。

仕組債の実態は、極めてリスキーなデリバティブ取引の担保を債券の形で差し出すことです。この実態を、あえて理解しにくくし、なんとなく「債券」寄りのイメージを投資家に持ってもらうために、売り手側の都合で使われている言葉だと考えます。

債券の意味合いは非常に微弱で、オプションの売りがその取引実態のほとんど全てです。それなのに、債券の方は明確に○✕債というように名前にしているのに、オプション取引の方は「仕組」という訳のわからない表現に丸めているわけです。

仕組、では超能力者でもない限り何を意味しているのかわかりません。長くなってもいいから、「元本3割毀損条件付き(下落時)かつ権利放棄義務条件付き(上昇時)債券」などと言ってくれないと投資家は「仕組」の内容が腑に落ちません。

このように、内容がわかりやすい名前にしてしまうと、誰も買わなくなるかも知れませんね。しかし、丁寧に内容を示す表現をした場合に誰も買わなくなるような商品を売っている方がおかしいのではないでしょうか。

仕組「債」| ほぼ全てが「仕組」

仕組「債」といわれれば、これが債券の一種だと思うのも仕方がありません。しかし、前述しましたとおり、その実態は「仕組」の方の比重がほとんど全てであり、「債」の方はほんの僅かです。「債」の方は常識から考えても、日本の金利水準が超低金利もしくはゼロ金利に陥っている現状から類推して、雀の涙ほどの金利しか提示できないはずです。

仕組債で「金利」と称しているものは、その殆どが「仕組」の部分に仕組まれているオプション料です。ごく微細な債券の金利が含まれているものの、これを丸めて「金利」と称するのは著しく事実に反しています。

販売者は、仕組債の「金利」と呼ばれているものの原資が、債券の金利ではなく、原資産値下がりのオプション料であること、すなわち、投資家は原資産が大きく値下がりした場合に大損を引き受ける約束をすることにより、その危険負担料を受け取っているのが実態であることを誠実に伝えなければなりません。

例えば、株式を直接購入した場合であれば、投資した会社が倒産したら、投資全額が損失になる可能性がありますよ、、と最大損失のリスクを投資家に周知することになっています。だからといって、投資家の側も「そんなことはわかっているよ、、」と投資を躊躇することは殆どないと思われます。

しかし、「債券」例えば、トヨタ自動車の社債や個人向け国債などの債券に投資する投資家は、投資全額が損失になる可能性がありますよ、、、と最大損失を周知された時に、「あれっ、これって債券なんだよね」と疑問に思うのではないでしょうか。

EB「債」と呼ばれる、デジタルクーポン債の一種の仕組債がゼロになるリスクは、株式を直接購入したときと全く同じです。むしろ、株式を購入していて、「これはダメかもしれない」と思って損切りできたかも知れないタイミングでも、EB債に投資している場合は償還するまで値下がりをただ黙って見ているしかありません。仕組債を換金できるのは例外的な状況に限られ、なおかつ、満足できる値段で売却できることは全く期待できません。

債券(さいけん)

国や地方公共団体、民間企業などが資金調達のために発行する有価証券の一種。発行時の元金額である額面金額、表面利率(クーポンレート)や利払日などの条件があらかじめ決められている。原則として、利払日ごとに利息(クーポン)が支払われ、償還期限(満期日)前には市場価格で売買することができ、償還期限まで保有すれば額面金額を受け取れる。

https://www.nomura.co.jp/terms/japan/sa/bond.html

野村證券 証券用語解説集

下線付記は筆者

「債券」という用語は、上記の意味で用いられています。しかし、「仕組」と称するものと一緒になり「仕組債」となった瞬間に、この名称を使うことの合理性はほとんどなくなっていると考えます。

債券なら表面利率が決まっているはず

例えば「仕組」債の一種である「デジタルクーポン」債は、参照資産(株や指数・為替など)の価格変動により、利率の条件が非連続的に(デジタルに)変動することが決められている場合があります。

この状態は、「表面利率があらかじめ決められている」と言えるでしょうか。ものは言いよう、という世界に迷い込んでしまっているように思われます。「表面利率はハッキリと一義に決められてはいなく、それを決定する条件のみが決められている」という状態に過ぎません。

債券なら満期日前でも市場価格で売却できるはず

仕組債が「償還期限前でも市場価格で売買でき」る商品性格を持っているかどうか、となると、これはほとんど当てはまりません。

価格がマーケットでスムーズに発見されるためには、その商品が均質で規格化されている必要があります。

その点、仕組債は個々の商品がオーダーメイドの「仕組」をまぶされているため、いったい、いくらが適正な価格なのかを判断することは容易ではありません。

デジタルクーポン債は債券とオプションの合成ですが、オプションの適正価格を算定するための数式は高度な数学の定理(伊藤の定理)をもとに、ノーベル経済学賞を受賞したフィッシャー・ブラックとマイロン・ショールズによって導出された難解なものです。

このように、仕組債は適正な単価が不明瞭な商品であるため、投資家同士で転売することは困難を極めます。

投資家が仕組債を購入する場合は、販売会社が勧めてくる「言い値」で仕組債を買うしかありませんが、この「言い値」には販売会社の利益と、最終的にそれを市場に繋ぐ局面での金融機関の利益が乗せられています。

そして、購入したが最後、償還するまで売却することは困難であり、もしそれが例外的に可能(購入者死亡による相続が売却しないと不可能など)であっても、今度は売却時にも引き取り手(販売した証券会社)に対して手数料相当の単価の割引を負担して換金することしか出来ません。

ちょっと考えればわかることですが、絶対に売却しなければならない金融商品があり、その金融商品の本来的な価値は投資家の側ではほとんど理解することが出来ず、買い手側だけが本来的な価値を知っていて、なおかつ買い手が一人しかいない場合には、売り手は圧倒的に不利な立場に陥ります。

売却時だけでなく購入時でも、購入者と販売者の間に圧倒的な情報格差が存在する不健全な構造は同じですが、購入時には「購入しない」という選択肢が残されています。一旦購入してしまったものを売却する場合には、より弱い立場に陥ります。

投資に関するリスクは、マーケットに存在するだけではなく、個々人のライフステージの急変にも存在します。購入時には償還まで売却しない前提で投資する性格の商品であり、売却が難しいことに納得して投資したとしても、将来時点で何が起こるかは神のみぞ知るです。予定変更して途中で売却しなければならなくなることは、十分起こりうることです。

その場合にどの程度の換金性(流動性)があるかは、重要なポイントです。こと「仕組債」に関して言えば、およそあらゆる金融商品の中で、最も換金性の乏しい部類のものであるということが言えます。

償還期限前でも市場価格で売買することができるという債券の特徴は当てはまらず、これを仕組「債」と呼ぶことに疑問を感じます。

債券なら満期日に額面金額を受け取れるはず

個人投資家がよく目にする、デジタルクーポン債に分類される日経平均リンク債やEB債は、日経平均や該当する株式の価格があらかじめ定められた価格まで下落した場合、額面金額を受け取れず、大幅に減価した現金や減価した評価額の株式を受け取ることになります。

もし、「償還期限まで保有すれば額面金額を受け取れる」ことが債券の定義の要素であるなら、仕組債なるものは「債」という字が当てられているものの、厳密な意味では債券とは言えません。

日経平均や参照資産の株式の値動きによっては、償還期限まで保有したくても保有できなかったり(早期償還のケース)、額面金額を受け取れず、大幅に減価した現金や株式によって償還されるケースもあるからです。

ノックインとノックアウト | 1円の差で天国と地獄

デジタルクーポン債では前述したノックイン価格・ノックアウト価格に到達するかどうかで、仕組債の条件が非連続に(デジタルに)変化します。

この構図において、購入者と販売者の間には利益相反関係が存在します。

購入者は、ノックアウトはともかくノックインしそうになるほど相場が下落してきた時に、祈るような気持ちで、これ以上下落しないでほしい、下げ止まってほしいなどとマーケットを見ているしかありません。

しかし、証券会社は個別銘柄の値動きにもし関与できるとすれば、短期的に意図する株価へと相場操縦することはさほど難しいことではありません。もちろん、法令上は完全にアウトですが。

ここでは詳述しませんが、このような利益相反の構造が存在すること自体が、好ましい商品設計ではないと考えます。

ノックインとは

ノックイン

株式指数など、対象となる指標があらかじめ定めた水準(ノックイン価格)と同等あるいはそれを下回り、権利が発生することを指します。ノックインすることによって償還条件(償還金額など)が変わる債券をノックイン条項付きの債券といいます。例えば基準日からの日経平均株価の変動率によって償還金額が変動するタイプの日経平均株価連動債券では、日経平均株価が観察期間中にノックイン価格に達しなかった場合には当初設定の償還金額で償還され、ノックイン価格以下になった場合には、その後の株価動向によっては償還金額が投資元本を下回る可能性があります。

https://www.smbcnikko.co.jp/terms/japan/no/J0439.html

初めてでもわかりやすい用語集 SMBC日興証券

ノックアウトとは

ノックアウト

株式指数など、対象となる指標があらかじめ定めた水準(ノックアウト価格)と同等あるいはそれを上回り、権利が発生することを指します。ノックアウトすることによって償還条件(償還時期や方法など)が変わる債券をノックアウト条項付きの債券といいます。例えば基準日からの日経平均株価の変動率によって償還条件が変わるタイプの日経平均株価連動債券において、日経平均株価が観察期間中にノックアウト価格以上になった場合に満期前でも償還されるという早期償還条項は、ノックアウト条項の一種です。

https://www.smbcnikko.co.jp/terms/japan/no/J0440.html

初めてでもわかりやすい用語集 SMBC日興証券

ノックアウト

ノックアウト

早期償還することによって、「これでもう今後ノックインしてしまうことにより、その結果大損する可能性がなくなった」と言って喜ぶ向きもあります。

また、この仕組債を勧めた担当者は「良かったですね」くらいのことを言うかも知れません。しかし、大幅な値下がりのリスクが気になるのであれば、最初から仕組債に投資しなければよいだけです。早期償還によって得べかりし高金利?(実は殆どがオプション料)を失うだけであることに注意しましょう。

早期償還によって、得をした感覚になった投資家はまた同様の商品を選好する傾向が高まります。自分の見通しが的中するのは快感です。しかし、次々にこのような投資を継続していけば、いつか、ノックインに到達する大幅な下落に遭遇し、それまで積み上げてきたオプション料が吹き飛んでしまう可能性が高まります。

そもそも、当該の仕組債(デジタルクーポン債)がノックアウトし早期償還されるということは、マーケットが好調であり上昇基調であるということを意味します。連続して早期償還されるようであれば、いよいよ上昇相場が続いていることを示しています。マーケットの上昇は永続するのでしょうか?それとも、、、?

販売サイドはデルタヘッジにより損失回避 | 購入者は無防備

この項目はかなりの上級者向きです。仕組債や仕組預金を販売している証券マンや銀行員でも理解している人は殆どいないと言って良いでしょう。ですので、本項は読み飛ばしていただいても結構です。

仕組債(そのうちのデジタルクーポン債)は、ノックインやノックアウトの価格に到達するかどうかで天国と地獄の違いを生じます。投資家の側は最初は安全だと考えていたのでしょうが、自分の仕組債が関連している株や日経平均が下落して、雲行きが怪しくなってくると、運を天に任せたような気持ちになるに違いありません。

それでは、取引の相手方の販売者側はどうかと言えば、彼らの側はどのようになっても損が出ないように、ちゃっかりリスクヘッジをしています。

重要な結論部分だけ申し上げるならば、投資家にもっとも馴染みのある「仕組債」の多くは、投資家が裸のオプションのリスクに無防備にさらされているのに対し、販売側は高度な取引により損失を回避しているのです。損失を回避するだけでなく、ノックインによって生ずる大量のヘッジ解消によるマーケットの混乱に乗じて利益を追求しています。火事場泥棒という言葉が思い浮かびます。ちょっと言いすぎかな?

販売者側の損失回避のためのヘッジには、デルタヘッジと呼ばれる手法が用いられます。

デルタヘッジ(でるたへっじ)

オプション取引において、デルタ値を基にオプションの価格変動リスクを回避(ヘッジ)する手法。オプションと原資産を合わせて売買することにより、原資産価格の変動による損益とオプション価格の変動による損益を相殺し、全体の損益をゼロにする。売買時にはオプションのデルタ値を基に、オプションの売買枚数に対応する原資産(もしくは先物)の売買枚数(株数)を求める。ただし実際には、仮にこの手法で原資産価格の変動からオプション価格の変動を中立化した場合でも、オプション価格はボラティリティや残存期間など、原資産価格の変動以外の他の要因でも動くため、全体の損益は他の要因が影響したものとなる。

https://www.nomura.co.jp/terms/japan/te/A02197.html

野村證券 証券用語解説集

デルタ(でるた)

オプションのリスク指標のひとつで、原資産の価格変化に対するオプション価格の変化額を表します。デルタ(⊿)=オプション価格の変化額÷原資産価格の変化額

デルタは0から絶対値1の間の値となり、デルタ値が絶対値1に近づくほど、オプション価格は原資産の価格変動の影響を大きく受けることとなります。

このデルタを利用することにより、保有するオプションの価格変動リスクを回避することができます。<例> X社株(1,000株単位)のコールオプション10単位の買いポジションを保有。デルタは0.3。

0.3×10×1,000=3,000すなわち3単位のX社株売りポジションを保有することにより、オプションの価格変動リスクを回避することができます。

このように、デルタを利用してオプションの価格変動リスクを回避する方法を、デルタヘッジといいます。https://www.jpx.co.jp/glossary/ta/317.html

日本取引所グループ 用語集

ノックインを狙った売りとは何か。やや技術的になるが簡単にからくりを説明しよう。投資家が購入するリンク債にはプットの売りが組み込まれている。投資家は高利回りの債券を買ったと錯覚しやすいが、実はプットの売りを購入してクーポンを得ているに過ぎない。逆に運用サイド(証券会社の自己売買部門など)はプットの買いで対応する。このプットの買いポジションを放置すれば運用サイドにとってリスクとなるため、ヘッジの先物買いを入れる。デルタヘッジと呼ばれるこの手法は、株価がバリアから放れていれば少ないヘッジで済むが、バリアに接近するとオプションの発生確率が高まるため、幾何級数的にヘッジ量を増やさなければならないという特徴がある。

(中略)では何故ノックインを狙うのか。バリアに接触した瞬間にオプションが発生し、ヘッジが不要となるからだ。仮にバリア1万4400円のリンク債なら、日経平均が1万4400円になった時点で、リンク債を購入した投資家は元本に対して20%の損失を負う。逆に運用サイドはプットの買いポジションで相応の利益が出る。ヘッジが不要なった大量の先物は成り行きで処分されるため、株価の下げを加速させる要因になる。売り方はノックインに伴うデルタヘッジの先物売りを狙っているわけだ。

https://jp.reuters.com/article/idJPJAPAN-29015620071122

ロイター日本語ニュース 2007年11月22日 株価が乱高下、日経リンク債に絡む思惑も一因か

上記のロイターの記事では、ノックインの瞬間には、デルタヘッジにより幾何級数的に増やしていた先物買いが、ヘッジ不要になった結果大量に成り行きで処分されることが述べられています。

この大量の処分売を起こすために、ノックイン価格まで下げることを狙った先物売が行われるわけです。もしノックインして大量の処分売が出れば、安値で買い戻すことにより利益を得ることができます。

もう一つ付け加えるならば、この場合に出てくる先物買いの処分売りがどの程度発生するか、証券会社は事前に承知していますから、そのアクションに備えて、急落した時点で一転して安値で買い、相場が戻った時点で多額の利益を得ようという思惑も可能になっています。

仕組債が比較的安全で、金利(実はほとんどは単なるオプション料)の良い良品であると誤信させて販売する側が、投資家の損失に乗じて二重三重に利益を追求することができてしまう構図は、不健全なものであると筆者は考えます。

仕組債は相場操縦を誘発する

仕組債を購入した投資家は、ノックインしないことを祈って運を天に任せることしか出来ません。

しかし、販売者の側はデルタヘッジなどの高度な取引を利用して損失を回避しています。そして、やはり相場の動きを注意深く見守っています。当たり前ですよね。

しかし、販売者側はおとなしく相場を見守っているだけかというと、必ずしもそうとも言い切れないのです。

パリバ証券は10営業日業務停止命令、氷山の一角?

以下にパリバ証券の行った露骨な相場操縦の例を挙げます。そして、ここまで露骨ではなくても、表に出ていない同様のケースは相当数あるのではないかと筆者は考えています(私見です)。状況によっては、法令上問題はなくても明らかに投資家の利益を損ねるような不公正な取引機会が仕組債の周辺に存在しているからです。

BNPパリバ証券は、三菱電機株を参照資産とするEB債の償還条件決定日に大引けの株価がノックイン価格718円よりも高くならないように、大引け直前に718円で90万株の売り注文を出しました。その結果、当日の三菱電機は718円で終わりめでたく?ノックインとなりました。こんなやりたい放題をやられては、このEB債を購入した投資家はたまったものではありません。

パリバ証券は2002年の12月に上記の行為が「作為的相場形成」の法令違反とされ、10日間の業務停止命令を受けました。

この例は論外ですが、例えば、あと○✕円下がれば、投資家が損失をこうむる一方で、発行者側はその分は償還する金額が少なくても済むという局面は繰り返し訪れます。

例えば、200億円の債券の償還が2年後に予定されていて、現在ノックイン価格のわずか3円上まで急落している株式があるとしましょう。もし、この参照株式があと3円下がってくれれば、償還に要する金額は200億円ではなく、120億円で良くなり、なおかつ、市場金利より遥かに高い「金利」(実際はほとんどすべてがオプション料)の負担もしなくて済む、という状態になった時に、差し引き80億円近い金額の利得可能性が目の前に見えています。

そして、703円から700円までの間の買い注文が全部で20万株あったとしたら、1億4千万円分の金額が買いに出ていることになります。

例えば30万株を成り行きで売却して700円以下にタッチすれば、2億円そこそこの金額を使って、80億円の荒稼ぎが成立します。そして、2億円「使う」と言っても、使ってなくなってしまうわけではありません。2億円分の株式を売却しただけですから手許にその分のキャッシュは残っています。空売りを利用したのであれば、買い戻しをして差額を決済すればよいのですから、実際に「使った」お金は2億円どころか、その数%に過ぎません。もしかしたら利益で切り抜けられるかも知れない、という話なのです。

こうなると、パリバが悪辣というよりも、目の前に現金が落ちている時に、あなたは拾いますか? という構造になっていることがおわかりになると思います。

相場操縦は、もちろん非常に好ましくないし、絶対に許されることではありません。しかし、投資家と発行者・販売者の間で、これほどまでに先鋭に利益相反の構造になっている商品が制度上許されていることのほうがずっと問題だと思います。

上記の例ほどの露骨なやり方は論外としても、同様の局面は繰り返し訪れます。具体的な手口はここでは述べませんが、法令違反に当たらないようなやり方で、もっと言うと法令違反ではあってもバレないようなやり方で、作為的にノックインさせたりノックアウトさせる事ができてしまうことは十分可能であると想像がつきます。

後述しますが、仕組債(デジタルクーポン債)にも組み込まれているオプションについて、適正なオプション価格を導出するための数式は、日本の数学者である伊藤清氏の定理をもとにして、1973年にフィッシャー・ブラックとマイロン・ショールズによって発表され、両名は後にノーベル経済学賞を授与されました。

上記のマイロン・ショールズも経営に参画していた、ロングターム・キャピタルマネジメント(LTCM、※豆知識↓)というヘッジファンドは、設立当初4年で4倍という運用成果を叩き出し、世界各国の機関投資家から巨額の資金を集めましたが、最終的には破綻してしまいました。

LTCMの中心人物であったジョン・メリウェザーは次のような言葉を残しています。

The hurricane is not more or less likely to hit because more hurricane insurance has been written. In the financial markets this is not true. The more people write financial insurance, the more likely it is that a disaster will happen, because the people who know you have sold the insurance can make it happen.

“Lecturing Birds on Flying: Can Mathematical Theories Destroy the Financial Markets?” Pablo Triana

ハリケーンは大体において打撃をもたらさない。なぜなら、人々はもたらされる損害以上の保険に加入しているからだからだ。しかし、金融市場においてこのようなことは当てはまらない。金融市場では、もしもの時のための保険に入っていても大損害は避けられないだろう。なぜなら、(ハリケーンのような自然災害とは違い)あなたに保険を売った人たちは人為的に大災害を引き起こすことができるからだ。(邦訳は筆者)

※豆知識 ロングターム・キャピタル・マネジメント(LTCM)

ブラック-ショールズ方程式でノーベル経済学賞を受賞したマイロン・ショールズは、1994年に運用を開始したロングターム・キャピタル・マネジメント(LTCM)というヘッジファンドの経営に参加しました。LTCMの取締役会はドリームチームと呼ばれ、世界各国の機関投資家と富裕層から設立当初に12億5000万ドルを集めました。投下資金は当初4年間については年率40%を超え4年で4倍になりました。そして、各国の金融機関の資金を運用し、1000億ドルを運用するまでに拡大しました。

ブラック-ショールズ方程式でノーベル経済学賞を受賞したマイロン・ショールズは、1994年に運用を開始したロングターム・キャピタル・マネジメント(LTCM)というヘッジファンドの経営に参加しました。LTCMの取締役会はドリームチームと呼ばれ、世界各国の機関投資家と富裕層から設立当初に12億5000万ドルを集めました。投下資金は当初4年間については年率40%を超え4年で4倍になりました。そして、各国の金融機関の資金を運用し、1000億ドルを運用するまでに拡大しました。

しかし、1997年のアジア通貨危機と1998年のロシア財政危機により経営破綻に追い込まれ、LTCMに資金を提供していた14銀行が資金を融通し救済しました。

LTCMはデリバティブの価格を精緻な計算により算定し、現実の価格との鞘が収束する方向性に賭ける取引をしていましたが、通常このような鞘は微細なものであるため、25倍という巨大なレバレッジを掛けていました。

上昇で恩恵失い下落で大損 | 株の本質は非連続的な変動

デジタルクーポン債のリスク度合いを推定するには、各々の参照資産の大過去を見る必要があります。過去の記録のない銘柄は論外です(例えば最近上場した銘柄)。ちなみに筆者は1983年からの日足データをいつでも参照できるよう、自分の使っているチャートソフトに格納しています。

非連続的に大きな変動を起こす性質が株式相場の本質であり、他の種類の相場との違いです。しかし、EB債では償還の条件が来るまで指を咥えて保有しなければなりません。この点に着目する場合は、仕組債の方が株式に投資するよりもリスキーであるという言い方もできます。

※エド・スィコータの哲学的卓見、株式相場の特異性について

EB債に投資する場合は、上昇相場による利益を放棄し、大きな損失の可能性を引き受けています。株式は非連続的に変化する点で、他のマーケット(商品相場や為替相場など)と異なっています。過去の変動を参照してリスクの度合いをはかるということに、そもそも無理があります。

ボラティリティも非連続的に変化 | EB債は簡単ではない

ボラティリティー(※豆知識↓)とはその商品(株や債券、為替や商品など何でも)の変動率の大きさのことです。

筆者は投資に関する有益な書籍を数多く書かれた林輝太郎氏に何度か直接お会いして、投資の本質について教わる機会がありました(1990年代前半くらい)。本稿に関連する部分で今思いだすのは、チャートの手書きを推奨されたことです。人形町にあった先生の事務所には壁一面に手書きのチャートが貼ってあったことを懐かしく思い出します。

コンピュータによる処理能力が飛躍的に進歩した現在では、絶対に手書きのチャートを投資の基本に据えなければならないということは、さすがに当てはまらないと思います。しかし、チャートを方眼紙に書きながら毎日みていると、値動き自体が語りかけてくる感覚を生ずるのは事実です。林氏は、この感覚を「変動感覚」と呼んでいます。

コンピュータによる処理能力が飛躍的に進歩した現在では、絶対に手書きのチャートを投資の基本に据えなければならないということは、さすがに当てはまらないと思います。しかし、チャートを方眼紙に書きながら毎日みていると、値動き自体が語りかけてくる感覚を生ずるのは事実です。林氏は、この感覚を「変動感覚」と呼んでいます。

手書きのチャートが優れている点は「変動感覚」を自分のものにできることです。やや皮相な観点ですが、この投稿に関連することとしては、チャートを手書きで書いている場合には、変動のボラティリティが変化した時に上下に紙を貼って面積を変えることができる点です。

ややわかりにくいので、中学や高校の授業でおなじみの日本の地図帳を例に取ります。皆さんは、北海道と本州は縮尺が違うことをご存知ですか。ちょっとした盲点ですよね。

北海道を見開き2頁に収めるためには、それ以外の東北・関東・中部・近畿・中国・四国・九州の6ブロックと比べると半分以下の面積にする必要が生じます(距離は60~70%)。地図から受ける印象が残像として残っているため、例えば、札幌ー旭川、函館ー札幌などを移動する際に、自己の感覚と現実の広さにズレが生じ、その広大さに驚くことになりがちです。

地図帳の見開きの面積が限られていて固定的であるのと全く同様な事情が、パソコンのディスプレーにも当てはまります。この盲点に気をつけましょう。

地図の縮尺を見落としていた場合には、「いやー北海道は広いなあ!」と現実よりも増幅した形で印象付けられる程度ですみます。

しかし、例えばパソコンで5年間の値動きを表示している場合、A銘柄が、1000円と1100円の狭いレンジのボックス圏で動いており、B銘柄が1,000円と2,000円の間で激しく上下していたとします。こう聞くと、A銘柄とB銘柄のボラティリティ(変動率)は天と地です。もし、取引を考えるのであれば、全く違うアプローチが必要になるのは明らかです。

しかし、パソコンの画面上は、A銘柄のチャートの上限は1000~1100円。B銘柄は1000~2000円で同様に画面いっぱいに表示されます。

人間は視覚に振り回されがちです。常に現実のボラティリティを脳内で補正してパソコンを使う必要があります。

簡単な予防策としては(完全ではありませんが)、チャートを見るときは、必ず、超長期、長期、中期、短期のチャートをこの順でチェックすることです。

前述の通り、筆者は1983年からの日足データを、使用しているチャートソフトに組み込んで使っています。日本で収集できる株価のデータはこの辺が限界だと思います(デジタルデータとしては)。これ以上遡って過去の値動きを調べたい場合は、必要に応じて大きな図書館で日経新聞の縮刷版を調べたり、取引所に行って一日一日の株価フィルムを見せてもらい書き取るしかありません。私が尊敬する細田悟一氏や柴田秋豊氏の書籍で、1983年以前を例にとって書かれている部分を熟読・検証するためには、その必要が出てきます(結構大変です)。

上掲のチャートは味の素(2802)の、2002年~2005年ころの3年間の値

動きを示したものです。

一見して、結構上下に激しく動いている?という印象を受けるかも知れません。しかし、ここに落とし穴があります。

この3年間、味の素(2802)は下限1,100円位、上限1,350円位のわずか250円程度の幅で上下しているに過ぎません。極めてボラティリティの小さな値動きであると言えます。パソコンが画面に表示する際に、期間内の高値と安値がバランスよく表示されるように補正しているのです。

この3年間の値動きだけ見せられると、例えば味の素の株が650円と現在の安値圏の半値に暴落したり、現在の高値圏の倍の2,700円になることは、まずないだろうと判断してしまうかも知れません。

確かに、味の素はこの時期極めてボラティリティの小さい値動きに終止していました。しかし、株式のボラティリティもまた、非連続的に、突然獰猛に変化することを忘れてはいけません。

上掲は味の素の超長期(30年)のチャートです。3年のチャートだと、ボラティリティが乏しく(ボラ貧などと表現します)、倍になったり半値になったりすることは想像できないのですが、動くときは動くし、ボラティリティの高い時期と低い時期とでは、全く別の様相を呈することがおわかりになると思います。

前述しましたが、株価は他の資産と違い非連続的に変化するわけですが、株価の変動率もまた非連続的に変化します。

「この株はあまり動かない株」「この株は激しく上下する株」というような、思い込みは危険です。それらは、あくまでも今現在の様相であって、将来においてはまるっきり違った動き方をする可能性を秘めています。

それが株の難しいところです。仕組債でいえば、EB債に安易な気持ちで手を出すことは、全くおすすめできません。

日経平均リンク債にしてもEB債にしても、投資家にとってのベストシナリオは、原資産が上がりも下がりもしないで償還を迎えることです。

下落してノックインしてしまい、大きな損失を被るのは明らかな失敗です。そして見落としやすいのですが、値上がりしてノックアウトしてしまい、得べかりしオプション料を失うこともまた成功とは言えません。

味の素の長期チャートをみると、10年以上ボラティリティの乏しい値動きに終止していますが、このようなことは非常に稀なことです。

どうしても、現在起こっている事象に引きずられて考えてしまいますが、変化することが相場の本質です。現在ボラティリティが低いからと言って、それが続くとは限りません。

相場の動きを、日数的に区分すると、保合八割、動き二割で、一年間に華々しく活躍する日数は大体五十余日を下廻る程度で、他の二百四十余日は保合に終止している。

相場に関係する人々は、この五十余日で、勝敗不沈が決定されるのである。天底と転換罫線型網羅大辞典 棒足順張の巻 柴田秋豊著 396頁

柴田秋豊氏はマーケットの日数の8割は保合(上昇下落の幅が小さく、上にも下にも動かない様相)であり、上昇・下落のトレンドが出たり乱高下するのは大体1割に過ぎないと述べています。

いう迄もないことだが、いかに均衡表と雖も、相場の騰落に乗ずる易しさに較べれば、「保合相場」特に「大底モミ相場」に至っては、決して容易の観をなすべきではない。

一目均衡表 真技能編 一目山人著 152~153頁

上記、一目均衡表からの引用は、特に大底での揉み合いからの相場の再生時期が予測困難であることを述べている部分ですが、それ以前に保合相場がいつ、どちらに放れるかを感じ取ることは、トレンドが出た後にそれに乗ずるよりも数段難しい、ということを前提にしています。

はっきりした下落トレンドのさなかであれば、投資家は仕組債を購入するリスクを察知しやすいでしょう。しかし、相場がある程度落ち着いている時期であれば(柴田氏のいう全体の8割)、今後上下のトレンドがどちらになるかを予測することは難しいということになります。

そして、一旦トレンドが出れば、それは個人投資家が想像しているよりも遥かに大きな動きになることがむしろ普通です。

その場合には、ノックイン価格には事前の想定と相違してすぐに到達してしまいます。

※豆知識 ボラティリティー

ボラティリティー(Volatility)とは、一般的に価格変動の度合いを示す言葉で、「ボラティリティーが大きい」という場合は、その商品の価格変動が大きいことを意味し、「ボラティリティーが小さい」という場合は、その商品の価格変動が小さいことを意味します。現代ポートフォリオ理論などでは、このボラティリティーを標準偏差で数値化し、それをその商品のリスクの度合いとして捉えるのが一般的です。つまり、ボラティリティーが大きい商品はリスクが高く、ボラティリティーが小さい商品はリスクが低いと判断されるのが通常です。

ワンポイント

標準偏差で算出したボラティリティーが大きい場合、実際のリターンと期待収益率(予想されるリターンの加重平均値)とのブレが大きくなる可能性が高いことを意味しています。そのような価格変動のブレの大きい商品は、多くの人が避けることから、一般にリスクが高いと判断されます。

https://www.smbcnikko.co.jp/terms/japan/ho/J0280.html

SMBC日興証券 初めてでもわかりやすい用語集

ノックインの確率は? | 安易な経験則は危険

日本証券業協会は仕組債を販売する場合に、投資家に周知すべき重要な事項として、「最悪シナリオを想定した想定損失額」を挙げています。

A:「最悪シナリオを想定した想定損失額」については、当該取引によりどの程度の損失が生じる可能性があるかを顧客に分かりやすく説明を行うことが 必要です。そのためには、次の2つの方法が考えられます。(中略)

①参照する金融指標の過去の値動き(トラックレコード等)に照らした場合にどのくらいの損失が生じる可能性があるか

②参照する金融指標が下がった(上がった)ときにどの程度損失が生じるか(金融指標の下落(上昇)水準を複数設定し、それぞれどの程度損失 が生じるか)

①を「ヒストリカルデータによる説明」、②を「損失シミュレーションによる説明」と呼びます。最悪のシナリオを想定して顧客に損失額を分りやすく伝えるという意味では、説明用資料には原則として①を記載する必要 があると考えられます。

http://www.jsda.or.jp/about/jishukisei/web-handbook/101_kanri/files/toushikanyu3-4guideline_131201.pdf

日本証券業協会 協会員の投資勧誘、顧客管理等に関する規則第3条第4項の考え方

このように日本証券業界は、仕組債で大きな損失が生じる可能性やその損失額について、主にヒストリカルデータすなわち過去の値動きを用いて説明することが好ましいとしています。しかし、前述しましたとおり、過去の値動きと非連続的に変化するのが株式の特徴です。したがって、過去の値動きによって将来の値動きの可能性を想定することには限界があります。この点に注意が必要です。極論すれば、過去の値動きによって「最悪のシナリオ」を説明できるという発想自体が誤っていると考えます(私見です)。

そして、一見ボラティリティ(変動率)が減少しているように見えていても、それが非連続的に急変するリスクが潜在的に蓄積している時に、その急変にそなえる必要性は高く、その結果保険料は高くなります。

すなわち、顧客に提示されるオプション料が高く設定できる状況であり、皮肉なことですが、条件が一見良いように見える仕組債が数多く発行される時期は相対的にノックインの危険性が高い時期でもあります。

これまで述べてきたように、株式の変動率に関しては、いつでも非連続的に変化するリスクがあります。そのことを肝に銘じた上で、あくまでも参考程度にヒストリカルデータ(過去の値動き)を参照することに全く効用がないわけではありません。

それでは、どの程度の期間、ヒストリカルデータ(過去の値動き)を参照すべきでしょうか?

これについての日本証券業協会の見解を以下に引用します。

参照期間について何年間と定めていません。ただし、ヒストリカルデータを用いるのは、最悪のシナリオとなったときに想定される損失を分りやすく示すことが目的ですから、協会員が当該商品の商品性に照らし合理的と考えられる期間で、かつ当該参照データが極めて大きく変動したと判断する時期を含んだ期間とすることが望ましいと考えられます。必ずしも、当該商品が参照する金融指標の残存する全ての期間のデータを対象とする必要はありませんし、複数の金融指標を参照する場合に、用いられるヒストリカルデータの参照期間が一致しなくてもかまいません。

http://www.jsda.or.jp/about/jishukisei/web-handbook/101_kanri/files/toushikanyu3-4guideline_131201.pdf

日本証券業協会 協会員の投資勧誘、顧客管理等に関する規則第3条第4項の考え方

要するに販売者(協会員)が合理的と判断した期間を示せばよいということです。

当たり前ですが、販売者は販売しようとしている商品を買ってもらいたいわけですから、その商品の良い点を強調し、逆に悪い点(この場合はノックインする可能性)を示すことに消極的になりがちです。

この点では、必ずしも販売者を責めることは出来ないと考えます。このようなバイアスがかかることは当然のこととして、参照期間については販売者に判断を預けるのではなく、十分すぎるほど長期(例えば30年もしくは上場来の全ての短い方)などと明らかに定めるべきだと考えます。販売者に都合の良い期間が切り取られる可能性は常にあります。そのような危険性があること自体に問題があると考えます。

資産運用の世界では、上記に類することは常に行われています。TVで相場の先行きを予想する解説者が、「◯✕日移動平均線を上回ってきたから相場は有望」などとコメントしているのをしばしば耳にしますが、「◯✕日」の部分の日数を解説に都合の良いものを採用したり、「◯✕週」にしたり「◯✕」年にしたり、自分の結論に都合の良い日柄を選択するなどが、その最もわかり易い例です。

ちょっと注意深く相場を見ている方でしたら、このような解説に全く価値がないことを直感し、今後、この論者の解説を参考にすることはないでしょう。しかし、多くの人は納得して傾聴してしまうのではないでしょうか。

このように、論者や販売者に都合の良いようなデータを意図的に選択し、「過去の経験則からするとこのシステムは優秀だ」という結論を導くことをカーブフィッティング(※豆知識↓)と言います。

過去の値動きのデータすら存在しないものもあります。例えば、上場して間もない株式などがそれに当たります。

このようなヒストリカルデータによる計測がそぐわない商品を、販売者が投資家に説明する方法として、日本証券業協会が挙げている方法は以下の通りです。

類似性のある値動きをすると考えられる指標で代替できる場合は、当該代替指標によりヒストリカルデータによる説明を行う。

http://www.jsda.or.jp/about/jishukisei/web-handbook/101_kanri/files/toushikanyu3-4guideline_131201.pdf

協会員の投資勧誘、顧客管理等に関する規則第3条第4項の考え方 日本証券業協会 7~8頁

これに関しては、上場間もない株式銘柄と類似性の値動きをすると考えられる指標とは一体何のことなのだろうとの、当然の疑問が浮かびます。

※豆知識 カーブフィッティング

カーブフィッティングとは、システムを過去の相場にぴったり合うように過剰に最適化することです。過去の相場に合うようにシステムを作るので、バックテストの成績は優秀になりますが、実際の取引で使用すると過去と未来は同じではありませんので、バックテストの結果通りに行かないケースがあります。

カーブフィッティングとは、システムを過去の相場にぴったり合うように過剰に最適化することです。過去の相場に合うようにシステムを作るので、バックテストの成績は優秀になりますが、実際の取引で使用すると過去と未来は同じではありませんので、バックテストの結果通りに行かないケースがあります。

https://kabu.com/sp/glossary/1206082_3152.html

カブドットコム証券 金融証券/用語集

デジタルクーポン債はプットオプションの売とほぼ同じ

本項は仕組債の中でも投資家にもっとも関係のある、デジタルクーポン債に絞って述べています。

日経平均リンク債・EB債・パワーリバースデュアルカレンシー債などのデジタルクーポン債は、対象資産が、日経平均株価指数、個別株式銘柄、為替相場という違いはありますが、基本構造は全て同じです。

実質的には、投資家が拠出した資金で債券を購入し、それを担保にプット・オプションを売っているだけです。そして、オプション料の支払いを、債券の金利のような形で後払いしています。

償還の条件(ノックイン)や、早期償還の条件(ノックアウト)、利率のジャンプ、対象になる資産の違いなど、様々な条件を付しているため、適正な価格が顧客の側で全くわからない、という共通点はありますが、基本構造は上述のとおりです。

仕組債の本質は債券などではなく、最もリスキーなデリバティブ取引とほとんど変わりません。

オプションの理論価格算出には最高度の数学が必要

オプションの適正な価格を発見する方程式は1973年にフィッシャー・ブラック(Fischer Sheffey Black)とマイロン・ショールズ(Myron S. Scholes)によって発表されました。

両名は1997年にノーベル経済学賞を授与されています。

ブラック-ショールズ方程式の導出にあたっては、日本人の数学者である伊藤清氏による「伊藤の定理」が基礎となりました。

「伊藤の定理」は微積分に確率論をプラスして、従来は方程式では表現できなかった規則性のない曲線を、方程式で表現することを可能にしたものです。「伊藤の定理」は「ピタゴラスの定理」以外で、「これほどよく知られ広く応用されている数学の成果は思いつかない」とされるほどの優れた発見だそうです。

ブラックとショールズの両名は、適正オプション価格の算定を「伊藤の定理」を応用することによって可能にしました。

伊藤清氏は、純然たる数学者であり、彼が導いた「伊藤の定理」が経済学の発展に寄与したことについては、全く関知していないという立場でした。ある経済学の会合に出席し大歓迎を受けた際に、「そんな定理を導いた覚えはない」と言い張ったとの逸話が知られています。

なお、本稿執筆時(2019年5月)スマホのアプリで、ブラック&ショールズモデルに基づいて、オプションの理論価格を計算できるものが数種類存在します。しかしそれでも、実際に仕組債の販売会社が提示してくる条件を適正な理論価格と比較して、どのくらいのコスト負担(通常の商品における手数料部分)になっているかを推定するのは、一般の投資家には相当ハードルが高いといえます。

米国では仕組債の目論見書冒頭に、販売会社が導出した理論価格を記載する事になっており、投資家は提示された条件と理論価格の差から上記のコスト負担を把握することができるようになっています。

オプションの適正価格を推定することは、全く個人投資家の手に負えるものではありません。したがって、発行者・販売者側と、購入者側での情報の非対称性が最もはなはだしい例と言えます。

私見ですが、情報の非対称が存在するだけではなく、投資家の側は情報の非対称性が存在することすら気づいていないという、極めて不健全な状況であると言えます。

日本においても、販売者が持っている情報は投資家にも投資判断の材料として公開し、情報の非対称性を極力小さくしていくべきだと考えます。

※お客様(購買者)の側に立つ

情報の非対称性が存在する状況を利用して、顧客から手数料を過大にいただくことは、我々販売側に立つ人間は現に慎まなければなりません。何か取引上のデメリットがある場合、担当者はまっさきにそれをお知らせするべきです。

仕組債は誰のためのもの?

リーマンショックによってマーケットが急変した際には、それ以前に販売されていた仕組債の多くがノックインし、多くの投資家が損失を蒙りました。

そのなかには、宗教法人や学校法人などの公益法人や地方自治体も含まれます。

本来であれば、これらは安定運用を義務付けられており、投機的な運用は避ける必要があります。しかし、仕組債が外形上は債券のような体裁をとっているため、判断を誤って投資に踏み切った結果、ノックインになって大きな損失が表面化した団体が数多く存在します。販売した証券会社と裁判となった案件も多数あります。

弘法大師の開創以来1200年近い歴史を持つ和歌山県の高野山金剛峰寺。世界遺産にも指定されているこの古刹を総本山とする高野山真言宗も、その一つだ。同宗では、今年2月、過去数年間にわたる資産運用の損失が通算で6億8900万円に達した、と発表した。

https://jp.reuters.com/article/l4n0g12gc-tokusyu-koyasan-sikumisai-idJPTYE96U07120130731

仕組債投資の闇、煩悶する公益法人 ロイター 2013/7/31

弘法大師の開創以来1200年近い歴史を持つ和歌山県の高野山金剛峰寺。世界遺産にも指定されているこの古刹を総本山とする高野山真言宗も、その一つだ。同宗では、今年2月、過去数年間にわたる資産運用の損失が通算で6億8900万円に達した、と発表した。

弘法大師の開創以来1200年近い歴史を持つ和歌山県の高野山金剛峰寺。世界遺産にも指定されているこの古刹を総本山とする高野山真言宗も、その一つだ。同宗では、今年2月、過去数年間にわたる資産運用の損失が通算で6億8900万円に達した、と発表した。公益法人において、高野山の例のように損失が表面化するのはレアケースです。公益法人の場合、損失が明るみに出ると担当者の責任問題になるためです。

公益法人や地方自治体、個人の顧客でも高齢者や退職者など、安定的な運用にニーズのある顧客層が仕組債を購入しています。

仕組債の実際は、債券の形を取ってはいますが、実際には微々たる金利の債券を担保にしてオプションの売りをしているに過ぎません。様々な条件が付与されていて、一見わかりにくいだけで、実際には限りなくデリバティブ取引に近いものです。安定的な運用とは似ても似つかぬ最もリスキーな取引と言えます。(債券の形式をとっているためにデリバティブ取引の規制対象外となっているのが落とし穴です)。

公益法人でも思わぬ損失を出して、はなはだしい場合は証券会社を訴えているのですから、個人投資家が正しく商品性を理解して仕組債に投資しているのかどうかは極めて疑問です。

もしも、「この仕組債はお客様のためになる商品だ」と本当に考えてお勧めしている証券会社や銀行の担当者がいたとすれば、担当者個人の道徳的・倫理的な面からは問題はないでしょう。勧めている担当者が不勉強なため、この商品の問題点に気づかなかった点は大問題ですが、倫理的に責められるようないわれはありません。

しかし、「本当は顧客のためにならないこと」や「顧客が表面的ではない正しいリスクを理解していないこと」「実際のスプレッド(手数料相当)が甚だしく高率に及んでいること」を販売担当者が十分把握していて、なおかつ仕組商品が「販売者側にとって美味しい商品だから」という動機で、確信犯的にこの商品を販売することは極めて好ましくないと考えます。

証券界にはこのようなことが様々な局面で起こります。程度問題ということもあるでしょうが人様に何かをお薦めする以上は、その内容を良く理解し、その上で問題があれば、お薦めしない勇気も必要だと考えます。投資家は自分のニーズに適合した商品を推奨されるべきですし、それでこそ販売者は受け取るべき報酬(手数料)を享受できるはずです。その投資家に適合しないものがいかに販売者にとっておいしい商品であっても、推奨されるべきではないと考えます。

担当者がIFAであれば、そのIFAが上記の思考回路をたどって、販売する商品を選択することは比較的容易です。IFA自身の倫理観によって自由に商品を選ぶことが出来ます。証券会社から独立しているためです。

しかし、証券会社や銀行などの金融機関に所属する社員には、それぞれの所属している会社の方針があります。その会社が特定の金融商品の推奨販売に力を入れることは日常的に起こることです。相場が膠着状態に陥ったり、下落する潜在的な可能性があるような、ぱっとしないマケットでは、証券会社の経営状態もまた苦しいものとなります。

銀行に関しては、ゼロ金利下で経営環境は最悪と言っても良い状態ですし、今後、AIに飛躍的進歩が予想されるよる業務の最適化や実物マネーの縮小傾向なども逆風です。ようやく人員整理の動きが出てきた段階ですが、銀行員の高い人件費を賄うためにも、収益性の高い商品販売に傾斜することは必然であり、顧客の利益が後回しにされる構図には注意が必要となるでしょう。

所属している会社が「仕組債」の販売に注力する方針を出してきた場合に、これを拒絶することは、組織の一員としては勇気のいることです。この点は証券会社から独立した立場であるIFAに優位性があると言えるでしょう。

しかし実際には、IFAにも所属証券会社からの影響は一定程度はあります。この場合、IFAが複数の証券会社の取次をしていれば、その影響は緩和されます。IFA及び顧客はいつでも別の証券会社を選択できるからです。その点でも、IFAは複数の証券会社の取次を行うことが、自己にとっても顧客にとっても好ましいと言えます。

仕組債は適合性の原則に疑念 | 合理的根拠適合性とは

日本においては、近年、多額の資産も高度な理解力も有していない高齢者に複雑な仕組債が販売され、想定外の大きな損失を被った等の苦情が、消費者団体等に多数寄せられています。

実際は「想定外」の損失などではなく、事前にそのようなことが十分ありうることを想定しておくべきなのです。販売する側としては、十分あり得ることを条件に仕組んでいるからこそ、顧客が一見有利であると考える条件を提示できるのですから。

そもそも、十分な資産も理解力も有していない投資家に、複雑な仕組債を販売すること自体に大いに問題があります。そこで、日本証券業協会は、「当該有価証券等の特性やリスクを十分に把握し、当該有価証券等に適合する顧客が想定できないものは、販売してはならない。」との規則を定めました。

すなわち、日本証券業協会は「協会員の投資勧誘、顧客管理等に関する規則」において、投資勧誘においては、顧客の意向と実情に適合した投資勧誘を行うよう務めなければならないと定めています(いわゆる適合性原則)。

具体的には、顧客の側から仕組債の勧誘を要請していない場合には、販売者の側から仕組債を勧誘できる顧客の基準を定めることとしています。つまり、顧客の年齢・理解力・資力などについて、勧誘開始基準(※豆知識↓)を定め、その基準に適合した顧客でなければ勧誘を禁ずるということです。

その上で、日本証券業協会は勧誘開始基準に適合する投資家に対しても、複雑な仕組債・複雑な投資信託の販売にかかる契約を締結しようとするときはあらかじめ、注意喚起文書を顧客に交付することを求めています。

すなわち、デジタルクーポン債のような複雑な仕組債に関しては、そもそも商品の内容を理解できなかったり、それ以前に年齢や資力の状況によっては不適当な商品であり、なおかつこの商品に内在する危険を周知するための書面が交付されない限り販売できないような商品であるということをよく認識する必要があります。「世の中の金利がゼロに近いので、良い金利がもらえるお得な商品」とは似ても似つかぬ商品であることを肝に銘じる必要があります。

協会員は、顧客の投資経験、投資目的、資力等を十分に把握し、顧客の意向と実情に適合した投資勧誘を行うよう努めなければならない。

http://www.jsda.or.jp/about/jishukisei/web-handbook/101_kanri/files/190131_toushikanyu.pdf

日本証券業協会 協会員の投資勧誘、顧客管理等に関する規則 第3条-2

金融商品取引業者等は、業務の運営の状況が次の各号のいずれかに該当することのないように、その業務を行わなければならない。

一 金融商品取引行為について、顧客の知識、経験、財産の状況及び金融商品取引契約を締結する目的に照らして不適当と認められる勧誘を行つて投資者の保護に欠けることとなつており、又は欠けることとなるおそれがあること。http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=323AC0000000025&openerCode=1#1387

金融商品取引法 第40条の1 電子政府の総合窓口 e-Gov

さらに、一歩進めて、そもそも「当該有価証券等の特性やリスクを十分に把握し、当該有価証券等に適合する顧客が想定できないものは、販売してはならない。」と定めています。(日本証券業協会 協会員の投資勧誘、顧客管理等に関する規則 第3条-3、同上)

これは、前述のように、仕組債のリスクや商品性を十分理解しニーズのある顧客以外には勧誘してはならないという「適合性の原則」をさらに一歩進めたものです。すなわち、そもそもその商品を必要としている顧客が想定できない商品を販売してはならない、ということであり、「合理的根拠適合性の原則」と言われるものです。

その構造とリスクを理解した人は購入しない金融商品は、合理的な価値を持たない金融商品であるから、構造を理解せずリスクを過小評価し た人だけが購入するような商品は、「一定の投資者にとって適合性を有する」商品ではありえず、「想定できる顧客がいないような金融商品」と判断すべきである。 換言すれば、構造を理解せずリスクを過小評価するであろう投資者を顧客として想定して組成、販売してはならない。

http://repository.tku.ac.jp/dspace/bitstream/11150/10778/1/genhou30-12.pdf

仕組み商品の規制 商品適合性、時価・手数料開示の先にあるもの 桜井建夫

筆者は上記に引用した、桜井建夫氏の見解に完全に同意します。一歩進めて、私は日本における仕組債販売の現状には、そもそも合理的根拠適合性が存在していないと考えます。一体どのような顧客が仕組債を必要としているのか、私には想定することができません。

ESMA(欧州証券市場監督局)は仕組み商品に対する意見書において、「プロの投資家は、個人顧客に販売されよう としている価格でその小口仕組債を買うだろうか?」という質問を掲げています。なお、EUにおいては規制当局による販売停止権限が設けられており(MiFIR 40 条)、合理的根拠適合性がない商品は組成そのものが禁じられています。

一般に、日本で販売されている仕組商品は、50% 前後のコスト率のものが多いといわれている。

http://repository.tku.ac.jp/dspace/bitstream/11150/6434/1/genhou26-08.pdf

市場から見た仕組商品訴訟 桜井建夫 現代法学 180頁

日本における仕組債は手数料が存在しないという体裁をとっていますが、実際には理論価格ないしは業者の仕入れ価格と、投資家が購入する価格の間に違いがあり(スプレッドと称します)、これが手数料に相当する部分となっています。この割合は実に50%前後にのぼるものが多いとされています。

この点については、仕組「債」という名称が債券を想起させるものであり、投資家のコスト負担についても錯覚しやすいのですが、仕組「債」と称するものに投資したとき、ほとんどは、対象商品の下落に対する危険負担料(オプション料)を受け取っているにすぎず、純然たる債券部分のクーポンはごく僅かであることが盲点になっています。したがって、販売者側が上乗せている(顧客の取り分から差し引いている)オプション料の額と顧客が実際に受け取っているオプション料の額の割合が通常の手数料率に対応するものとなります。(章立てして詳述します)。

この考え方の根拠となる考え方を下記に引用します。

(金商業等府令第74条第1項)は、手数料等の計算方法の例示にすぎず、これ以外の方法で計算される手数料等については、当該方法を表示する必要があります。例えば、ご質問の「通貨オプション」については、いわゆるオプション料(プレミアム)に対する割合等を指すものと考えられます。

https://www.fsa.go.jp/news/19/syouken/20070731-7/00.pdf

2007年7月 金融庁 コメントの概要及びコメントに対する金融庁の考え方 248頁139

筆者には、本来価値の約半分をコストとして負担し、残りの半分の価値しかない商品に対する需要があるとは、到底思えません。

同じような構造の商品に、宝くじがあります。やはり、期待値としてはほぼ半分の価値しかありませんが、あえて言えば需要が旺盛にあるように見えます。

しかし、宝くじの場合は収益金は公共事業に使われ、購入者も宝くじに投じたお金が投資として見合っていないことはよく承知の上で購入していると考えられます。つまり、宝くじの場合は殆どの場合、投資成果?はマイナス100%であり投資したお金をすべて失うことになりますが、そのことを購入者は十分納得しており、ごく小さな確率で大きな収益を得ることを期待(熱望?)していると考えられます。この辺の購入心理は筆者にもよく理解できます。

しかしながら、仕組債の方は利益と損失の大小、確率の大小が逆方向に配置されています。すなわち、高い確率である程度の利益を期待できる一方、低い確率で(しかし、宝くじよりはずっと高い確率で)大きな損失を被る危険を負担するという構造になっています。仕組債と宝くじの違いは、仕組債の場合、購入者から控除される期待収益率の半分は私企業である販売者の利益(手数料に相当するスプレッド)として控除されているということです。宝くじの場合は、公共事業に使われることになっています。私企業が上げる利益率として許容できるかどうか、私には疑問です。

私は、この現状を投資家が理解した上で仕組債に投資しているとは到底思えません。

※豆知識 勧誘開始基準

商品のリスク特性や顧客の性質に応じて、顧客に金融商品の販売の勧誘を行うか否かの基準のこと。自主規制規則では、店頭デリバティブ取引に類する複雑な仕組債・複雑な投資信託やレバレッジ投資信託の販売の勧誘(販売の勧誘を要請していない顧客に、訪問・電話・営業店の窓口で行う販売の勧誘に限る。)を行うにあたっては、販売ごとに勧誘開始基準を定め、当該基準に適合した者でなければ、当該販売の勧誘が禁止されている。

http://www.jsda.or.jp/about/jishukisei/words/0067.html

日本証券業協会 自主規制関連用語集

不招請勧誘禁止の適用なし | 実態は店頭デリバティブ

仕組債は実質的に、債券とオプション取引などのデリバティブ取引の合成で、投資家があたかも利払いのような形で受け取っているのは、そのほとんど全てがオプション料です。そして、仕組「債」として購入している代金は債券への投資というよりは、オプション取引の拠出担保としての意味合いが大きくなります。

担保の差し入れの代わりに債券の形式をとっているだけで、その実態は担保を積んでオプションの売りをしているのと変わりません。オプションの売りは極めてリスクの高い取引であり、安定運用のニーズに合うわけがなく、定期預金より有利な金利商品であるはずもありません。

限りなくデリバティブ取引に近いものなのに、仕組債をはじめとする仕組商品はデリバティブ取引に適用される規制の対象となりません。

限りなくデリバティブ取引に近いものなのに、仕組債をはじめとする仕組商品はデリバティブ取引に適用される規制の対象となりません。

※ デリバティブ取引を外国社債に組み込んだ仕組債は外国社債の一種と扱われます。

※ デリバティブ取引を預金に組み込んだ仕組預金は特定預金に該当するとされます。

※ ノックイン投信は投資信託の一種とされます。

これらの結果、仕組商品には不招請の勧誘禁止(※豆知識↓)や証拠金の分別管理義務などの規制が及びません。

仕組商品に組み込まれている店頭デリバティブ取引自体は、特に個人投資家に対して不招請勧誘が禁止されているのに、仕組債の形をとると規制対象外になります。

同様に、仕組み商品に組み込まれているオプション取引の担保(証拠金)は本来分別管理(※豆知識↓)されるべきものであり、デリバティブ取引においては分別管理義務の規制がありますが、仕組債の形をとったものはこの規制の範囲外になってしまいます。

※豆知識 不招請勧誘

契約の締結の勧誘の要請をしていない顧客に対し、訪問したり、電話をかけて、勧誘をする行為のこと。法令及び自主規制規則において、一定の店頭デリバティブ取引について、不招請勧誘を禁止している。

http://www.jsda.or.jp/about/jishukisei/words/0251.html

出所 日本証券業協会

.

要するに、ある種の特殊な商品に関しては、「その商品を購入したいからお勧めを紹介してください」というような意向が顧客サイドから示されない限り、営業サイドからの「お勧めの商品があります!」というような勧誘は禁止されている、ということです。

※豆知識 分別管理

「分別管理」- ちょっと耳馴れない言葉ですが、証券投資 をされているお客さまには一番大切なこと。お客さまが金融 商品取引業者(以下「証券会社」といいます。)に預託され た大切な資産を守り、万が一、証券会社が破綻しても、その すべてをお客さまに返還できるようにする仕組みです。 分別管理は、文字どおり、お客さまが証券会社に預託した 大切なお金や有価証券を、証券会社の資産とは厳格に区分して管理する制度のことです。

http://www.jsda.or.jp/anshin/bunbetsu/files/bunbetukanri20110712.pdf

出所 金融商品取引業者等の分別管理Q&A 日本証券業協会

上昇相場の最終局面で大量に組成 | その後ノックイン多発

1999年から2000年にかけて日経平均リンク債やEBなどの仕組債が数多く組成され販売されました。その後のITバブル崩壊によりノックインが頻発して取引勧誘に問題があるとする訴訟が数多く行われ、販売者が敗訴するケースもあり、仕組債の販売は下火になりました。

2004年から2008年にかけて、より複雑な構造の仕組債が大量に組成され、販売されました。その後のリーマンショックにより、ノックインが頻発して上記とほとんど相似形の経過をたどりました。

やや皮肉な見方ですが、長期的な上昇相場により個人投資家が楽観的な環境に慣れた時期が、仕組債を販売しやすい時期と重なっているということが言えそうです。

そして、長期的な上昇相場が崩れたときノックインが多発することになります。

早期償還により、味をしめた?仕組債のファンが一網打尽になってしまうことが繰り返し起こっています。仕組債が早期償還されるような相場付きであること自体、危険な兆候であることを肝に銘じましょう。

仕組債を安全だと錯覚する3つの原因

仕組債の主な購入者は、投資経験の浅い退職者や富裕層、高齢の預金者、財団法人、学校法人、地方自治体などです。これらの顧客は、元本の安全制を重視する顧客層と言えます。

しかし、仕組債は元本の安全性が保たれている商品とは真逆の極めてリスキーな取引です。実際には、債券を担保にオプションの売りをしているのに過ぎません。様々な条件を付け加えることによって、この基本的な構造がわかりにくくなっていますが、実はオプション料を金利の形を取って後払いしているだけです。販売者側は、オプション料をすぐに払わず金利の形で後払いしている分、わずかですが時間価値の分も投資家は不利になっています。

このように「元本の安全性」とは真逆の仕組債を、実際よりも安全であると錯覚しやすい理由について桜井健夫氏は3つの要因を挙げています。

顧客が仕組み商品のリスクの大きさに気づきにくい理由は、3つ考えられる。1つ目は、商品構造が複雑であることにより、リスクの所在や大きさが分かりにくくなっているということである。2つ目は、リスクに見合った対価が得られないため、得られる対価から直感的に想定するリスクは実際より小さなものになることである。逆に言うと、リターンから想定するより大きなリスクがあるので、その大きいことに気づきにくいということができる。

それらに加えて3つ目は、仕組商品は、リスクを過小評価する傾向(実際以上に安全であると誤解する傾向)が顕現しやすい商品であるという、行動経済学的要因(限定合理性)が指摘されている。

http://repository.tku.ac.jp/dspace/bitstream/11150/6434/1/genhou26-08.pdf

市場から見た仕組商品訴訟 現代法学 183頁 桜井健夫 下線・太字附記は筆者

これらの3つの要因について、順に見ていきましょう。

仕組債の商品構造が複雑

仕組商品が様々な条件を付され複雑化している結果、個々の仕組債を類型化してその本来の価値やリスクを同様の商品と比較して判断することは困難です。類型化しようにも同様の条件の商品は殆どありません。それぞれに異なる条件が設定されているためです。

上場していて売り手と買い手の間で価格が決定されれているのであれば、自然に妥当な価格に収斂する方向性が働きますが、仕組債は上場していませんからこれも期待できません。

仕組債のリターンからリスクを類推してしまう

この点は見落としがちです。仕組債のスプレッド(手数料に相当する部分)が高率(50%程度ともいわれる)ことが、かえってリスクを見えにくくしている面があるということです。

例えばA株式が半値になったら、償還時に半値になったA株式を受け取るというノックイン条件がついているEB債について考えてみましょう。

投資家は「まさかA株式が半値まで下がることはないだろう」という先入観を持っているかもしれません。しかし、実は好調に見えるA社の業績も、主力商品の競合他社が有望な新商品の開発を進めており、将来的には不安定なものであったりして、投資家が考えているよりも「半値になる可能性」が遥かに高いかもしれません。

上記のようなケースで、仮にこの仕組債の妥当な理論価格に基づくオプション料を利回換算した数値が9%、投資家に提示される利率(実はほぼすべてがオプション料)は通常4.5%程度だったとします。

投資家は「まさかA株式が半値になることはないだろう」と思っているのに、仮にそのオプション料が9%であるということがわかると、「こんなに条件が良いということは、すなわち危険な取引なのだな、、、」と自然に理解するでしょう。しかし、「この仕組債の利率(実はオプション料)は4.5%です」と説明されると、その程度のリスク負担なのだと誤解してしまいます。

投資家は妥当な条件を知らされていませんし、仕組債の条件決定の詳しい内情を知らされていません。したがって、販売者から示された条件だけが仕組債のリスクを判断する手がかりになっています。

きつい言い方になってしまいますが、あえて例えるなら、まがい物にまがい物なりの激安な値段を付けると、それがまがい物であるとバレてしまうのと似ています。悪質な業者は原価が10分の1のブランド品の偽物バッグに、本物よりも少し安いくらいの値段をつけるでしょう。ニセモノの出来が良ければ、バレバレの安い値段で売るよりも、かえって売れ行きが良いかも知れません。

仕組債は認知バイアスを誘発する | 行動経済学

前述しましたとおり、桜井氏は仕組債が安全だと誤認される3目の原因に、行動経済学的要因(限定合理性」を挙げています。

行動経済学(行動ファイナンス)とは一体なにを意味するのでしょうか?

行動ファイナンス(こうどうふぁいなんす)

「人は利益の追求のため常に合理的に行動する」という前提に立つ従来の経済学に対し、人の心理面などの動きに注目し、投資を行うにあたって「人はどのように意思決定し行動するのか、なぜ時として非合理的な行動をするのか」を研究する「行動経済学」に基づく投資理論。

代表的なものが、人が損得を判断するにあたって、絶対的な水準よりもある地点からの変化の大きさによって価値を決める「参照点依存性」、利益を得るよりも損失による苦痛のほうが大きく感じる「損失回避性」、損得の絶対値が大きくなるほどその感覚が鈍ってくる「感応度逓減性」という三つの特徴をもつことを解説したプロスペクト理論である。

https://www.nomura.co.jp/terms/japan/ko/a_finance.html

野村證券 証券用語解説集

上記引用に出てくる「プロスペクト理論」は仕組債との関連性は薄いと思われますので本稿では触れませんが、投資に関する基本的な理解のためには非常に重要です。機会があれば別稿で取り上げます。

認知バイアス(にんちばいあす)

直観や先入観、自らの願望やこれまでの経験、他人からの影響によって論理的な思考が妨げられ、不合理な判断や選択をしてしまう心理現象のこと。

行動ファイナンスにおける認知バイアスには、最初に提示された特定の情報を偏重して投資判断をしてしまう「アンカリング」や、投資家が利益を得るよりも損失の回避を優先する傾向があることなどを示す「プロスペクト理論」、投資の継続が損失の拡大につながると分かっていても、これまでの投資を惜しんで投資がやめられない「コンコルド効果」などが挙げられる。

https://www.nomura.co.jp/terms/japan/ni/A02740.html

野村證券 証券用語解説集 下線附記は筆者

なぜ、投資家はデジタルクーポン債のように、適正な条件を知ることが極めて難しい商品を、「良い条件だ」と認知してしまうのでしょうか。

仕組債を勧めるセールスマンは、勧める以上は有利な取引であることをアピールするのは当然です。

投資家の側は背後にある複雑で多岐にわたる商品の構造を全く知らされなくても、例えば「日経平均が◯✕円まで下がることはまずないだろう」などと推測することは容易です。往々にして不用意に推測してしまう傾向があると思います。

しかし、値下がりする確率を正しく推測することはほぼ不可能ですし、仮にその確率を導き出すことができたとしても、その確率に基づくオプション料を正しく導出することはほぼ不可能です。

私は、投資家が仕組債の危険性を軽視し好意的な反応をしてしまうことは、販売サイドによる情報提供による「アンカリング」のあらわれの一種だと考えています。

一定の条件で勧められているものは、当然にそれが購入を勧められるに足る良い条件であり、販売者側が購入者側から見てあまりにも不合理な暴利を貪ることはないだろうという前提が働いています。

もう一つ、唐突かも知れませんが人間は本来自由を愛し、そして投資は本来自由なものです。

人間は生まれたときから、両親や教師などの大人からああしろこうしろと教育されて育ちます。

しかし、こと投資に関する意思決定においては、基本的に誰も「そんなことをしてはいけません」とか「おまえバカじゃないの、やめろ」とは言ってくれません。販売サイドは顧客が購入意向を示した商品や投資タイミングに対して「やめたほうがいいですよ」などと助言することは普通はしません。制止すれば眼前に見えている手数料を享受できないからです。

自由に判断し行動できることは快感です。自己の判断能力に自負のある投資家ほど、この罠に陥りがちです。健康で成功する可能性の高い人間の個体は、自己の判断が正しいと過信するように脳の構造ができています。これは人類が永続するために埋め込まれている本能です(後に章立てして詳述します)。

「日経平均が4割も下がる?そんな事ありそうもない」などと思い込み、そのリスク負担の対価が著しく不合理であることには思い至りません。

そして読みどおり?参照資産がノックインして大損することはなく、有利な(と投資家が思い込んでいる)金利(と投資家が思い込んでいるオプション料)を受け取ることができ、さらに途中でノックアウトして早期償還したりすると、なにか、自分の投資判断が正しかったという感覚を覚え、嬉しくなって同様の商品を再度購入しがちです。

認知バイアスにおけるアンカリングに成功体験のガソリンをかけられて火がついた状態です。そして、いつか想定外の事態が起こります(投資家が想定外だと思っているだけで、いずれ起こるべき事象が起きたに過ぎません)。

仕組債への選好を行動経済学の観点から説明する論者は海外にも存在します。

In this paper, however, we show that for classical rational investors the utility gains from structured products are typically much smaller than their fees – even on highly competitive markets with comparably low margins for issuers. The demand for the majority of products can only be explained by behavioral factors, specifically loss aversion, gambling to avoid sure losses, probability weighting, misestimation and overconfidence.

“Why do Investors Buy Structured Products?” Thorsten Hens , Marc Oliver Rieger

この文書により、我々は次のことを明らかにしたい。合理的な投資家にとっても仕組み商品を購入することの効用は、彼らが負担する手数料よりもはるかに小さいことが普通である。(高度の競争的な市場により価格がこなれていて、発行者に対して投資家が負担する手数料が比較的低い手数料となっていてもである。)仕組み商品に対する需要の理由は、ほとんどが行動ファイナンス的要素によらなければ説明不可能である。損失を回避したいという欲求、そのためにはリスク選好も辞さない傾向、利益に対する確率の過大評価と損失に対する確率の過小評価、自己の能力への過剰な自信(優越の錯覚)などがそれである。

なぜ投資家は仕組み商品を買うのだろうか? Thorsten Hens , Marc Oliver Rieger (邦訳・下線附記は筆者)

人間の脳はリスクを過小評価するようにできている

人間は、自分自身の能力を過大評価する習性があります。これを「優越の錯覚」と呼びます。

そして、大多数の人は「優越の錯覚」的な傾向を自分自身が持っていることに気づいていません。

筆者は、なぜ投資家が仕組債への価値判断を自分ができると感じるかについては、人間の脳の仕組み(代表的なのものが「優越の錯覚」)による部分が非常に大きいと考えています。

以下の内容は、山田真希子氏(量子化学技術研究開発機構 放射線医学総合研究所)の市民公開講座(第40回日本神経科学大会)での講演の内容を参考にしています。

https://neuroscience2017.jnss.org/open_lecture.html#lecture04

より脳科学的な詳細は下記参照。PETによる脳内のドーパミンの生成、受容の個体差の観察などが詳細に述べられています。

https://www.jrias.or.jp/books/pdf/201308_TENBO_YAMADA.pdf

PETによる”優越の錯覚”の脳の仕組み 山田真希子 Isotope News 2013年8月号 No.712

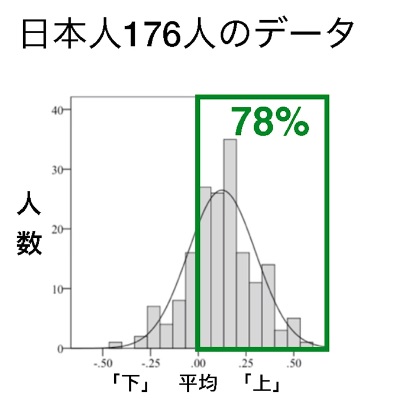

アメリカの大学教授に「あなたの大学教授としての能力は平均より上ですか、下ですか?」とのシンプルな質問を投げかけたときの回答の分布は平均より上が94%。数学的にこれはありえない分布です。ほとんど全ての大学教授は、自分が平均より上という思い込みを持っています。

これが「優越の錯覚」と言われるものです。このような自分が他者より優越しているという錯覚は多くの職種、多くの年齢パターンで確認されます。

これが「優越の錯覚」と言われるものです。このような自分が他者より優越しているという錯覚は多くの職種、多くの年齢パターンで確認されます。

山田氏らの研究では、日本人176人に対し52の要素(例えば勤勉か、非協力的か、正直かなど)について自分は他者よりも優れているかどうかという質問をしたところ、全体の78%が平均よりも上だと回答しました。

心理学において、かつて健康な人ほど自分を客観視できる傾向があると考えられていました。しかし、1988年にテイラーとブラウンにより、むしろ健康な人ほどポジティブ錯覚を持っているということが発見されました。

健康な人ほど、3つのポジティブ錯覚を持っています。「優越の錯覚」、「楽観主義バイアス」、「コントロールの錯覚」がその3つです。

※ 優越の錯覚 自分は他者より優れていると考える傾向。

※ 楽観主義バイアス 未来の出来事について、良いことは自分に起こりやすく、悪いことは自分には起こらないと考える傾向。自分は宝くじが当たる可能性が十分あると考え、交通事故は自分よりも他人に起こる確率のほうが高いと考えるなど。

※ コントロールの錯覚 事象や結果に対して、自分は十分にコントロールできていると過大に見積もる傾向。

これらの錯覚は、未来への希望、動機づけの源泉であり、心の健康においても重要です。だからこそ、健康な人ほど上記の3つの錯覚を持つ傾向があるわけです。

逆方向から考察すると、絶望感の尺度と優越の錯覚は逆相関の関係にあります。すなわち、優越の錯覚をより多く持っている人は絶望することが少ない傾向があります。逆に、自分は人よりも優れていると思えない人(優越の錯覚を持っていない人)は未来への希望を持つことができない傾向があります。

優越の錯覚は、脳内物質のドーパミンが作用して起こることがわかってきました。ドーパミンは人間の欲求のうち、報酬・期待・快楽・動機づけ・学習・運動などの基礎となる神経伝達物質です。

ドーパミンを作る能力・受け取る能力には個人差があるが、現在ではその個人差をPET(陽電子放射断層撮像法、Positron Emission Tomography)で測定することができます。

ドーパミンを作り受容する能力がある人は、優越の錯覚を持ちやすい結果ポジティブな傾向があり、社会的に成功者となる確率が高いことがわかっています。また、身体的にも健康に寄与し、長命である傾向があります。

2001年のDannerによる研究(いわゆる修道女研究)によれば、20代・30代の修道女の日記の中で、ポジティブな単語の使用された頻度と、60年後の生存率に相関関係があることが明らかにされています。

さらに、山田氏らの研究によると、年齢が上昇するほど「優越の錯覚」の度合いが多いことが観察されています。上記の修道女研究のように、長命な個体は気質として優越の錯覚を持っている(換言すればポジティブ思考である)確率が高い、ということは言えるでしょう。しかし、高齢者が柔軟性を失い頑固になってしまうという傾向も混じっていると考えられます。

私達の脳は、優越の錯覚を持つように設計されています。このことにより、我々は積極的に前へ進むことができるのです。

その一方で、過度な「優越の錯覚」はもちろん危険な面があります。例えば、

※ 予防行為を妨げる(定期的な健康診断を忌避するなど)

※ 無謀な行為(たばこ、非健康的食生活など)を促進する

など

———————————————–

本稿は仕組債についてのものですが、筆者は複雑な仕組債を有利なものであると投資家が判断する背景に「優越の錯覚」「楽観主義バイアス」「コントロールの錯覚」が存在していると考えています。これは投資全般にも言えることですが、とりわけ、仕組債への投資を検討する場合に、このような人間の脳の傾向を理解しておくことは有益だと考えます。

さらに山田真紀子氏が公開講座で述べているように、高齢者になるほど優越の錯覚を持ってしまいがちだということにも注意が必要でしょう。

仕組債は実は債券とは程遠く、オプション料(値下がりする危険を肩代わり負担することの報酬)を微々たる債券の金利に上乗せする形式で受け取っている取引に他なりません。仕組債で「金利」と称しているものは実はそのほとんどがオプション料です。債券とは真逆の、最もリスキーな取引と言えます。

高齢者は一般に若年者ほどのリスクを取る必要はなく、資産を保全するというニーズが高くなってきます。仕組「債」を販売勧誘する場合に、よほどの暴落が起こらない限り高率の利回りが保証されているようなセールストークは、絶対に避けるべきだと筆者は考えます。

そもそも、投資が成功するかどうかの確率はもちろん純粋に数学的に確からしい数値に落ち着くはずです。ポジティブ錯覚は人間が生存し、子孫を残していくためにビルトインされている本能ではありますが、投資で成功するためには邪魔なだけです。あらゆる錯覚を排した正確な判断が必要であることは明らかです。

投資において成功するためには、人間(自分)の判断には本能的に錯覚してしまうような様々なバイアスが掛かっていることを理解することが極めて重要です。

仕組債のコスト負担 | 開示されないスプレッド

投資家が仕組債に投資するときのコスト負担は、非常に理解しづらい形になっています。

他の種類の投資と比較してみましょう(簡略化のため税金については省略します)。

例えば、現在の株価が10,000円である株式の手数料が1%かかる時に

この株式を100株購入した場合、受渡金額は、以下の計算方法により101万円ということになります。

(10,000✕100)+(10,000✕100✕0.01)=1,010,000

上の例であれば、明確に手数料の水準や料率を理解できるかと思います。

次に、現在の基準価格が10,000円である投資信託の買付手数料が2%かかる時に、この投資信託を100口購入した場合、受渡金額は、以下の計算方法により102万円ということになります。

(10,000✕100)+(10,000✕100✕0.02)=1,010,000

同様に明快ですね。

それでは、仕組債の手数料はどうなっているのでしょうか。

投資家に証券会社の担当者が仕組債を勧めて来る時に、「手数料はかかりません」と言うかも知れません。

この担当者に落ち度ありませんが、このような説明はギリギリでセーフかな?という表現です。

実態に踏み込むと、仕組債は確かに手数料が存在していないような形をとっているのですが、実際には価格の中に販売会社の利益が含まれています。これをスプレッドといいます。

仕組債の販売者は、スプレッドの水準はおろか、スプレッドが存在することすら積極的には開示しようとしません。

私見ですが、スプレッドが存在することを説明した瞬間に「スプレッドはいくらなの?」という質問を誘発し、正直に答えると、顧客に支払うオプション料に匹敵するスプレッドを抜いていることがバレてしまいます。

したがって、何らかの理由をつけて答えないということになるのでしょうが、それなら最初からスプレッドの存在自体を積極的には開示しない、という実務になっているのだと思います。

もし、「債券なので手数料はかかりません」と説明されたなら、これはアウトです。

確かに、国債などの債券発行の際には、発行体は手数料を証券会社に払います。投資家は購入資金を全て債券購入に使うことができます。手数料は存在しません。

上記と同様の経緯で、仕組「債」も手数料がかからない、というような説明は事実に反します。

「仕組債は債券なので手数料はかかりません」という説明をする担当者は、知識不足(このような人が大半でしょう)なのか、事実と反することを知っていながら顧客をミスリードする悪質な担当者であるかのどちらかです。

ただ知識が不足しているだけであれ、確信犯的な悪質担当者であれ、仕組債に手数料が(一見)ないことの理由に、「仕組債が債券であるから」という説明をする担当者は好ましくありません。

債券の募集・売出しに手数料はかからない?

前項で簡単に触れましたが、仕組債は証券取引所には上場していませんから、証券会社との相対取引により購入する形を取ります。このような場合は、「手数料」という名目のコストは徴収されません。しかし、実際には手数料に相当する価格が上乗せされて提示されています(上乗せ分をスプレッドといいます)。

通常の商品の取引であれば、その商品の良し悪しを検討する際に、どのくらいの手数料を負担するのかは非常に重要な要素になるのですが、仕組債の場合は、売値に含まれている部分は手数料とはみなさない、という解釈によって投資家に示されません。

販売者側が販売する商品の値段を決定し、手数料として上乗せしているパーセンテージを投資家に示す必要がないのですから、販売者にとって非常にありがたい商品であると言えます。

したがって、仕組債については「購入する際、投資家は購入手数料を支払う必要がありません」という表現が可能です。私は、これは極めて誤解を招きやすい表現だと考えています。

債券を募集・売出し等により、または当社との相対取引により購入いただく場合は、購入対価のみをお支払いいただきます。

http://www.okasan.co.jp/disclaimer.html

岡三証券 手数料およびリスクについての重要な注意事項

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。

https://www.nomura.co.jp/retail/bond/

野村證券 債券の手数料等およびリスクについて

債券を募集・売出し等により、又は当社との相対取引により売買する場合は、その対価(購入対価・売却対価)のみを受払いいただきます。

https://lps.daiwa.jp/torihiki/l_index.htm

大和証券とのお取引にあたって

募集・売出しの債券、例えば個人向け国債のような公募の債券であれば、発行手数料は発行者が負担します(この場合は国が負担)。投資家には手数料の負担がありません。仕組債のようなケースとは根本的に異なっています。

しかし、仕組「債」→手数料はかからない、というような誤解をしてしまう投資家も多いと思われます。債券の募集・売出しと、相対取引による売買という、全く実態の異なる取引をあえて同列に注意喚起して、あたかも顧客の負担する手数料相当部分が存在しないかのように誘導するのはいかがなものでしょうか。

仕組債に関しては「購入手数料名目ではお支払いいただいていませんが、そもそも購入額には販売サイドの取り分を上乗せしてあります」というのが正しい表現だと思われます。

しかし、このように正しく表現してしまうと、「その上乗せ分はいったいいくらなのですか?」という質問を誘発してしまいます。

顧客に正確な情報を伝えず、あえて言えば気付かれないようにして商品を販売することは、全く好ましくないと考えます。

「手数料はいただきません」とは言いにくいので、「購入対価のみお支払いいただきます」というような表現で業界は足並みをそろえているように見えます。購入対価なるものの中に実質的な手数料が含まれているのですが、そのことに気づく投資家は非常に少ないと思われます。

もしこれが「手数料」という名目であれば、例えば、株や上場している債券(例えば上場している転換社債)あるいは、通常の投資信託であれば、手数料は取引の事前に書面により投資家に示すことが義務付けられています。契約締結前交付書面がそれです。(金融商品取引法第37条の3第1項)

契約締結前交付書面とは、金融商品取引法第37条の3の規定により交付される、お客様が投資判断されるために必要な書面です。投資者保護のために契約概要、手数料等、主なリスクなどの重要な事項が記載されています。

お取引の内容を正しくご理解いただくため、お取引に先立ってご確認いただく必要があります。

https://www.smbcnikko.co.jp/terms/japan/ke/J0396.html

SMBC日興證券 初めてでもわかりやすい用語集

しかし、仕組債における販売者の仕入れ価格と販売価格の差額である「スプレッド」は形式的には手数料にあたりませんから、上記の金商法37条の3は適用されません。その結果、販売者は(証券会社)一方的に仕入れ値に何%乗せて販売するかを決めることが出来ます。

甚だしい場合には、販売する相手によってその水準を上下させることも可能です。そして、投資家には「購入価格のみお支払いいただきます」ということを強調し、実質的な手数料の水準はおろか、このような構造自体を知らせなくても良いことになってしまっているのです。

問4 例えば、債券取引において、売りと買いの価格に対してスプレッドが発生し、そのうち手数料等がいくらであるか分からない状況である場合、当該スプレッドは手数料等には該当し ないという理解でよいですか。

答: 「手数料等」とは、金商業等府令第74条第1項及びパブコメ回答254ページ(No.1 73~177)において、「「手数料、報酬、費用その他いかなる名称によるかを問わず、金融商品取引契約に関して顧客が支払うべき対価」から有価証券の価格等を除くものとして定義されており、基本的には有価証券の価格それ自体は「手数料等」には当たらないものと考えられます。したがって、…「引受価格と販売価格の差額」や「他社株転換条項付社債や外 貨建て仕組債の売出しについて、販売会社とアレンジャーとの発行価格の差」、「債券売買取引における売買価格差」は、基本的に、広告等において表示の対象となる「手数料等」に該当しないものと考えられます。」との考え方が示されており、契約締結時交付書面についても 同様に考えることとされています。

参考条文等:金商業等府令第100条第1項第6号、パブコメ回答358ページ(No.126)http://www.jsda.or.jp/about/jishukisei/web-handbook/301_hourei/files/301_01-10.pdf

日本証券業協会 契約締結時等交付書面に関するQ&A(改訂版) 下線附記は筆者

投資家が独力で提示された条件が妥当なのかを判断するためには、高度な数学の応用に基づく評価が必要です。勿論販売者側は妥当な理論価格を計算し、それに自分たちの利益を乗せて投資家に提示しています。しかし、日本ではその情報は投資家には知らされません。

上記のような構造は投資家にとってあまりにも不利であるという考え方から、アメリカでは、仕組債の目論見書において、表紙に発行者の評価額を記載することになっています。それにより投資家は、販売者が提示してきた価額と発行者の評価額の差額を知ることが出来ます。

手数料そのものではありませんが、投資家は自分に提示された価格との差によって、提示された購入条件の妥当性を判断することができるわけです。

米国では、—(中略)—SEC が、業者に対し発行者評価額の開示を粘り強く要請して(2012年〜2013 年)、2013 年以降、仕組商品の目論見書の表紙に発行者評価額を記載させている。

http://repository.tku.ac.jp/dspace/bitstream/11150/10778/1/genhou30-12.pdf

「仕組み商品の規制」 商品適合性、時価・手数料開示の先にあるもの 桜井健夫

しかし、わが国では妥当価格の提示以前に、このような構造自体が投資家に示されていません。

仕組債の妥当な価格はブラックボックス

筆者は証券会社の社員としての経験も含め、販売者側に長く身をおいてきました。ですから、仕組債の販売現場についてもある程度のことは知っているつもりです。

これから述べることは、初めてお聞きになる方には驚きの内容かもしれません。今現在、仕組債の販売現場にいる方もハッキリとはご存知でない方も多いと思います。

仕組債は、その商品の妥当な価格が非常にわかりにくいという性質があります。「伊藤の定理」を応用したブラック&ショールズモデルにより(ブラック・ショールズ両名はノーベル経済学賞受賞)、算出する必要があるような難解な商品です。

それでも、仮に上場しているような商品であれば、マーケットで売り手と買い手が無数に存在しますから、双方が妥当と考える価格に落ち着きます。しかし、仕組債は上場していません。

証券会社は、販売する仕組債の理論価格を算出し、利益をどの程度乗せて投資家に提示するかを決めていますが、この理論価格と上乗せ水準については、実は販売している証券マンや銀行員(仕組み預金の場合)もわかっていません。販売する側も購入する側も、売り買いしている商品の原価がいくらかわかっていないというのが実情なのです。

仕組債で投資家が負担するコストは何%?

桜井建夫氏(東京経済大学教授、金融法・消費者法)によれば、一般に、仕組商品で購入者が受け取る対価は、おおむね、リスクに見合う対価の半分程度ということです。

これらの専門家が掲げた例は、普通型仕組債やノックイン投信に関するものであり、リスクに見合う対価(組込まれたオプション売りのプレミアム)のうち実際に受取れる対価は、ノックイン投信で7%のうち3%、EB で 10.08%のうち6%、日経平均リンク債で5.24%のうち3%台という例 を挙げている。

http://repository.tku.ac.jp/dspace/bitstream/11150/6434/1/genhou26-08.pdf

現代法学第26号175頁 市場から見た仕組み商品訴訟 桜井建夫

桜井氏は上記の日本における専門家の分析に加え、英国において一般投資者向けの注意情報に投資家に提示される対価が50%とする記載例が存在することを紹介しています。

なお、英国の投資商品監督組織であった FSA (Financial Services Authority)は、そのサイト中の一般投資者向け注意情報コーナー(Moneymadeclear)で、仕組商品(Structured Products)と いう見出しのもと、仕組商品につき注意喚起していた。その中で、仕組商品 の構造とコストに関し次のような記載があった(組織改編のため 2012 年ま で)。“Limited participation - many products only offer a proportion (for example 50 %) of any gains made by the index or asset to which they are linked.”

「限られた利益分配ー多くの仕組商品は、その仕組商品が参照しているインデックスや個別商品による利益の、例えば50%の分配だけしか提示されない」

http://repository.tku.ac.jp/dspace/bitstream/11150/6434/1/genhou26-08.pdf

同上 201頁 下線部邦訳は筆者

筆者は証券会社の社員としての経験だけではなく、IFAの経験もあります(2006年~現在に至る)。IFAは販売した商品に対する証券会社からの報酬がオープンになっていますから、仕組債を販売した場合の報酬もよく知っています。しかし、それはあくまでもIFAに対する報酬ですから、発行体や証券会社を含めた販売者側全体の利益水準はIFAでもわかりません。しかし実感として、投資家が受け取るリスクの対価が実際のリスクに見合う対価の半分程度に過ぎないということには全く違和感を感じません。

このような事実に全く気がついていない販売者も存在するでしょうが、オーダーメードの仕組債を億単位で組成してもらうような力のある証券営業マンの中には、報酬の水準まで踏み込んで証券会社と相談しながら条件を設定しているような人もいます。販売者の利益(スプレッド=投資家からの実質手数料相当分)は、証券会社でもごく一部の人間が知っているブラックボックスであると言えます。

このような高率のコストは、上場している商品ではあり得ません。売り買いするごとにコストが50%もかかる商品など論外でしょう。

例えば、上場している日経225オプションなどと比較すれば、仕組債においては、いかに不合理な手数料(仕組債の場合は価格に含まれています)に基づく価格形成がされているかご理解いただけると思います。

注意が必要なのは、例えば、顧客に提示される仕組債の利率(実はほぼ全てがオプション料)が4%で、証券会社の上乗せ分が4%だったとすると、手数料相当の水準は4%ではなく50%であるということです(法令根拠は下記参照)。

仕組債は、債券とオプションの売りの複雑な合成ですが、利率の源泉になっているのはほぼ全てがオプション料です。債券部分は実は、オプション売りの担保として機能しているにすぎません。債券の形態を取ってはいますが、実際には債券を担保にしてデリバティブ取引をしていることと同じです。

顧客が支払うべき手数料等の対価(金商法施行令16条1項1号)の表示は、デリバティブ取引については「デリバティブ取引等の額…に対する割合」(金商業等府令74条1項)の表示も含むとされ、これは「例えば、ご質問の『通貨オプション』については、いわゆるオプション料(プレミアム)に対する割合等を指すものと考えられます。」(パブコメ回答66)248頁139)とされている。仕組商品のリターンとリスクは、発行者等の信用リスクを除けば組込まれたデリバティブ取引のそれであるから、コスト率を考える場合は、組込まれたデリバティブ取引のプレミアム等に対する割合で考えるべきことになる。

http://repository.tku.ac.jp/dspace/bitstream/11150/6434/1/genhou26-08.pdf

同上 179頁 下線付記は筆者

年換算コスト負担に驚愕 | 早期償還を喜ぶのは業者側

近年、投資信託の実質的な手数料負担を、投資家に正確に周知することが好ましいということで、金融庁は、年換算での手数料を投資家に伝えるように指導しています。

例えば、買付手数料3%で、信託報酬1.5%の投資信託を4ヶ月後に売却した場合の年間のコストは

3✕(12/4)+1.5/2=9.75

上記の計算は簡便化のために税金は考慮していませんが、結論からすると、平均的なアクティブ投信を4ヶ月で短期売買した場合のコストは1割近くに達します。

仕組債に関してはそもそも手数料に相当するスプレッドは開示していません。

しかし、仮に半年後にノックアウトによって早期償還した仕組債を例に取るなら、年換算のコストは2倍もしくはそれ以上になります。オプション料を金利の形で後払いしているので、半年分しか受け取れないケースも考えられるからです。

スプレッドが不合理なまでに効率であることを考えれば、仕組債が次々に早期償還していく環境は、業者サイドから見れば、まさに濡れ手に粟、という状況です。

しかし、一度でもノックアウトによる大損を経験した投資家は、業界に不信感を持つことは確実だと思います。

証券界の健全な発展のために、わが国でも仕組債を取り巻く慣行が改善されることを切に願います。

中途売却は原則不可能 | 買ったが最後、時価は非公開

仕組債は一つ一つの商品が、オーダーメイドで条件を様々に設定されています。そして、証券会社から相対取引で購入します。

マーケットで取引されていて流動性がある商品ではありません。したがって、償還以前に換金のため売却する必要が生じたときは、証券会社に買い取ってもらうしかありません。自分で、買い手を見つけてくれば別ですが、普通は不可能でしょう。

もともとの買値が、証券会社の利益(スプレッド、金商法の手数料に当たらないのがミソ)をオンされたものですから、投資家の側の事情が変わったり考えが変わって売却を希望した場合の売値は、買い付け時の手数料に当たるスプレッド(仕組債を投資家が購入したときの価格と証券会社の仕入れ値のサヤ)を差し引かれますから、通常は投資家が考えているよりもはるかに低い価格になってしまいます。

通常、株でも債券でも、購入したものを同条件で売却した場合は手数料損となります。仕組債も理屈は同じなのですが、もしもいつでも売却が可能であり、売却する場合の条件とが明らかになってしまうと、売却による損失の大きさが明らかになってしまいます。

つまり、仕組債の売却が任意に可能である、ということで販売してしまうと、投資家がこの仕組債を買って、その直後に売却したいと思って売値を調べた瞬間に、いかにこの商品が投資家に不利なものであるかが明らかになってしまいます。

そこで、多くの場合、仕組債の償還前の途中換金は「原則不可」であるということになっています。このことの表向きの理由は、対象になっている株式や日経平均の水準や、ノックイン・ノックアウト価格の水準、金利水準の変化、発行体の信用状況の変化などが複雑に影響するので、妥当な価格の算出が不可能に近いため、ということです。

しかし、投資家に販売するときには妥当な価格を算出し、それに販売者の利益を乗せて販売しているわけですから、販売した後になると算出が不可能である、という理屈には説得力がありません。

米国における仕組債販売

日本において、仕組債販売の現場では、販売側は通常の商品の手数料にあたるスプレッドを顧客に開示していません。

仕組債購入に際してコスト負担はない、と誤解している投資家も多数存在します。現にそのように言明しているウェブサイトもいくつか確認できます。

しかし、これまで何度か述べてきましたとおり、米国ではスプレッドそのものの開示には至っていませんが、SEC(※豆知識↓)の努力により、業者側が理論的に導出した価格を目論見書に提示するようになりました。その条件を参照することにより、投資家は提示された条件が妥当かどうかを判断する手がかりにすることができます。

米国では、—(中略)—SEC が、業者に対し発行者評価額の開示を粘り強く要請して(2012年〜2013 年)、2013 年以降、仕組商品の目論見書の表紙に発行者評価額を記載させている。

http://repository.tku.ac.jp/dspace/bitstream/11150/10778/1/genhou30-12.pdf

「仕組み商品の規制」 商品適合性、時価・手数料開示の先にあるもの 桜井健夫

※豆知識 SEC

SEC(Securities and Exchange Commission)は、投資家保護と公正な市場整備のため、1934年に設立されたアメリカの市場監視機関(連邦政府機関)です。日本語では「証券取引委員会」と呼ばれます。株式や債券などの証券取引の監督・監視を行っています。証券取引の法規を管理しており、企業の不正会計やインサイダー取引などを防止するために活動しています。

ワンポイント

日本では、金融庁に属する機関の1つである「証券取引等監視委員会(SESC)」が同様の役割を担っています。アメリカのSECにちなんで、日本国内でも単にSECと呼ばれることがあります。

https://www.smbcnikko.co.jp/terms/eng/s/E0036.html

「SMBC日興證券 初めてでもわかりやすい用語集」

銀行も「仕組預金」で参戦

2008年のいわゆるリーマン・ショック以降、世界経済の枠組が変わり、現在に至るまで日米欧それぞれの中央銀行による量的緩和により、かつてない低金利が継続する事態となっています。これは、銀行経営にとっては氷河期とも言うべき厳しい環境です。

より本質的には、暗号技術の進歩による仮想通貨の普及や、キャッシュレス決済の進展など、銀行業界には趨勢的に逆風が吹き続けることはほぼ確実です。

本業で稼げない銀行の窮状 | 投信販売や外貨保険そして仕組預金も

銀行は本業の、預金と融資との金利のサヤがなくなっています(いわゆる預貸利ざや)。

日本銀行の強力な金融緩和のもとで、2018年3月期は全業態で貸出金利回りが低下した。預金金利はすでにゼロ%の下限値に到達しているため、全国銀行の預貸利ざやは10年連続で縮小した。

https://www.jcer.or.jp/research-report/20181012-10.html

日本経済研究センター 2018年度金融研究班報告① 銀行決算分析(18年3月期)

例えば0.9%の利ざやが0.3%になれば、もともと高いとは言えない利ざやがさらに3分の1に縮小したことを意味します。

銀行の本業が厳しくなっている要因は利ざやの減少だけではありません。貸出金が減少する一方で預金残高が拡大しており、全国銀行の預貸率(預金に対する貸出の割合)は9年連続で過去最低水準を更新しているのです。特に都市銀行の預貸率は60%を下回っています。

出所 日本経済研究センター 同上

銀行は、利ざやの減少と貸出残高の減少というダブルパンチで氷河期と言っても良い状況です。本業で利益が上がらないので、投資信託の販売などの金融商品仲介業務で収益を補おうと必死です。皆様も、付き合いのある銀行員から投資信託や外貨預金などの金融商品を薦められたことがあるのではないでしょうか。

(注1)記載金額・比率は、四捨五入して表示。 (注2)グループ連結ベースは、みずほFG、三菱UFJFG、三井住友FG、三井住友トラストHD(以上、国際統一基準行)、りそなHD、 新生銀行、あおぞら銀行(以上、国内基準行)を対象とする。 (注3) 銀行単体ベースは、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、三菱UFJ信託銀行、みずほ信託銀行、 三井住友信託銀行、新生銀行、あおぞら銀行を対象とする。

https://www.fsa.go.jp/news/30/ginkou/20181207-1/01.pdf

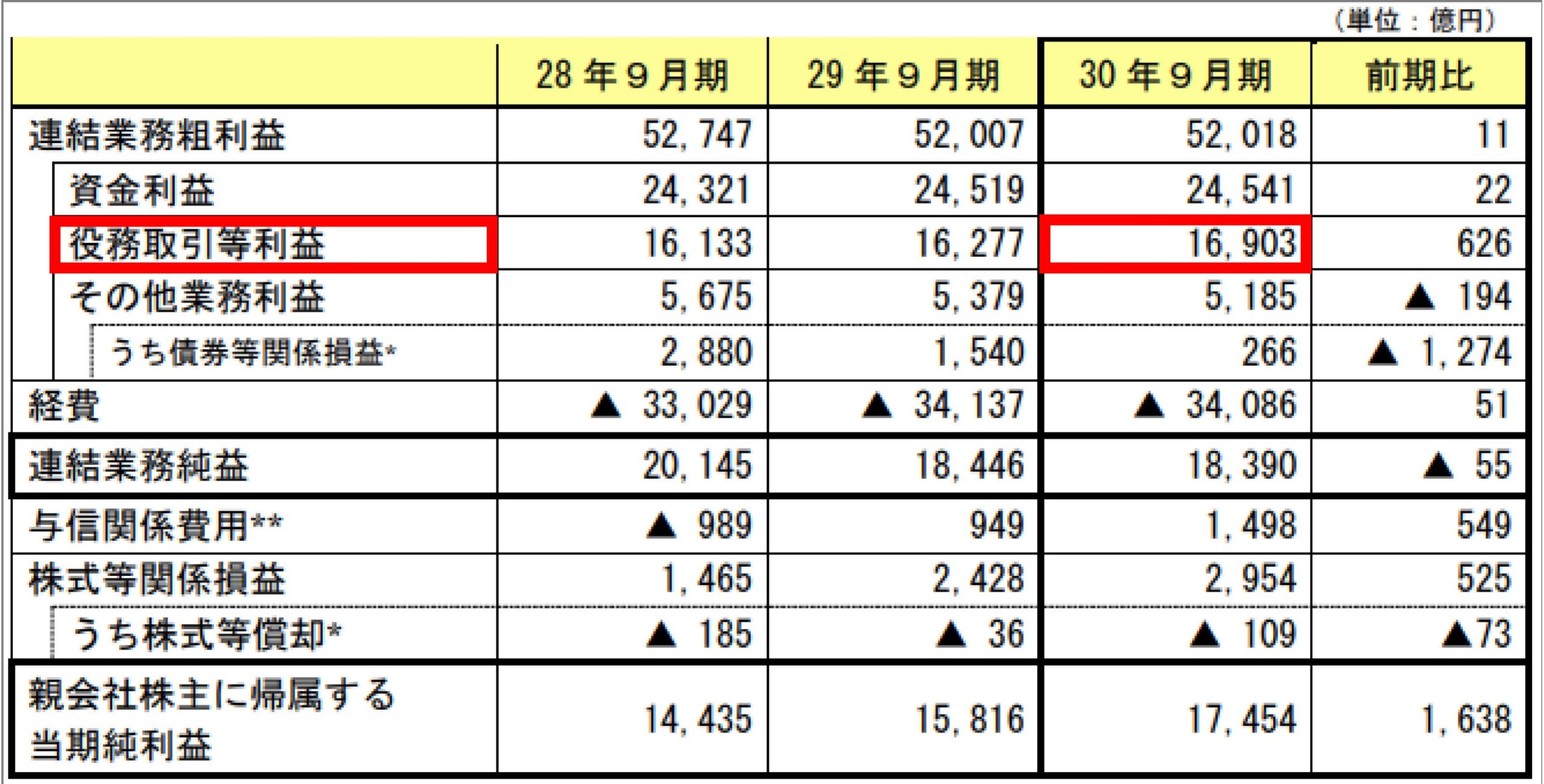

金融庁 主洋行等の平成30年9月期決算の概要

上記引用図表の赤枠で囲った部分である、役務取引等利益が、為替業務や金融商品販売業務による手数料の収支です。粗利益における比率が、3割を超えてきています。

つい先日も、私はお客様から、お客様に送金するための銀行口座を変更したいとご連絡をいただき、その理由をお聞きしました。このお客様曰く「斉藤さんのところから送金してもらうと、銀行員が証券会社からの入金を見てその資金で投信を買うように勧めてくるのでうるさくてかなわない。いちいち拒絶するのも面倒なので、取引実績のあまりない銀行口座にあえて変更する」とのことでした。これに類似する話は最近本当によく聞きます。

そして、銀行が収益を確保するために取り組んでいる商品の一つが仕組預金ですが、これは証券会社が扱っている「仕組債」に類似するものです。顧客にとって極めてリスクの高い商品といえます。

リスク商品の販売に慣れていない銀行がリスキーな商品の王様のような仕組預金の販売を手がけることは、銀行自身にとっても非常にリスキーな領域に踏み込むことになると考えます。

顧客が大損しても銀行は痛くも痒くもありませんが、顧客の信頼は大きく毀損し、顧客は他行へ流出するのみならず、多数の訴訟リスクを抱えることになると考えるからです。

支店長のご挨拶にご注意 | 取引銀行ならコンプラに疑念

多くの場合、企業経営者にとって、取引銀行と常に良好な関係を保っておくことが、将来の資金繰りを不安なく見通すために重要です。よほどキャッシュリッチな優良企業でもない限り例外はありません。

前述しましたとおり、銀行経営を取り巻く環境は非常に厳しいものがあり、本業の利ざやは激減し、預貸比率も低迷する中、銀行は投信販売や外貨預金に活路を見出すしかない状況です。「仕組預金」もその一つですし、大手の銀行であれば系列の証券会社と協力して、証券会社で販売している「仕組債」の営業への援護射撃をすることも大いに考えられます。

仕組預金や仕組債は、その実態は預金や債券とは程遠く、お客様が「金利」と誤解させられているものの正体は、「仕組」と称する、一定の危険を負担することへの対価(オプション料)に過ぎません。

純粋な証券会社との取引であれば、証券会社は顧客との間に優越的な地位を有していません。しかし、往々にして銀行は顧客の資金繰りの命綱になっており、その場合は顧客に対し優越的な地位を有しているといえます。銀行が紹介する系列の銀行系証券も類似の構図を持つケースがあり得ます。

銀行がその地位を利用して、顧客の意思に反する取引を直接・間接的に強要することが好ましくないことは明らかです。

「銀行が勧めてきたこの金融商品をもし断ったら融資を継続してくれるだろうか?」などという疑念は会社経営者であれば当然に直感するところですが、そのような優越的地位を背景に営業を推進するのは悪質な禁じ手です。

仕組債に関しては、一定の確率で、期待した利益を得ることが出来ず、思わぬ損失を被る取引であることから、このような仕組債にあえて投資する意思決定は完全に投資家が納得しているものである必要があるのは当然です。「もし仕組債や仕組預金の購入を断ったら、融資を切られるかも?」というような判断により、仕組債を購入する意思決定がなされては絶対にダメです。

このようなことは、別に仕組債に限ったことではないのですが、特に仕組債に関してはその商品性から、厳守されるべき要素となっています。

そこで、日本証券業界は、仕組債を販売するにあたって、上記のような心配がないことをはっきりさせることとしています(法人顧客の場合)。顧客に周知するべき「重要な事項」に例示しています。

Q:店頭デリバティブ取引に類する複雑な仕組債の販売に当たっての「重要な事項」には、何がありますか。

(中略) ④勧誘した店頭デリバティブ取引に類する複雑な仕組債に係る取引に応じなくとも、そのことを理由に今後の融資取引に何らかの影響を与えるものではない旨(顧客(個人を除く。)と融資取引を行っている場合に限る。))http://www.jsda.or.jp/about/jishukisei/web-handbook/101_kanri/files/toushikanyu3-4guideline_131201.pdf

日本証券業協会 協会員の投資勧誘、顧客管理等に関する規則第3条第4項の考え方

実際には、「今後の融資と何の関係もありませんよ」と言われても、対銀行で弱い立場にある中堅・中小企業が、銀行に忖度してこの類の商品をお付き合いで購入することは大いに有り得ると思います。しかし、通常の預金に協力する程度ならまあ良いとしても、仕組債や仕組預金は、お付き合いするにはあまりにもリスクが大きい商品であることに注意が必要です。

販売している当の銀行員も、リスク商品は専門分野からやや遠く、仕組債や仕組預金の持つ本質的なリスク構造に無知であることは大いにあり得ます。さして深い考えもなく、新任の支店長が挨拶に来た際に、同行している銀行員が「今推進しているこの仕組預金をよろしくお願いします」などと営業するのはありそうなことですが、これはアウト。少なくとも、「お断りいただいても当行の融資に影響はありません」と付言する必要があります。

しかし、「銀行員に、お勧めを断っても別に融資に影響はありませんよ」などと言われたら、かえってコワいかもしれませんね。

仕組債を扱わない証券会社もある | 問われる姿勢

仕組債に限ったことではありませんが、合理的根拠適合性(※豆知識↓)に疑義のある商品に対する証券会社の姿勢には濃淡があります。

その商品に需要のある顧客が想定できるかどうかの判断基準が「合理的根拠適合性」です。よく似た概念に、「顧客適合性の原則」があり、「適合性の原則」という場合は普通はこちらを指します。適合性の原則は、その商品に顧客の適性が合致していなければ販売勧誘してはいけない、という内容です(経験の乏しい高齢者にオプション取引を勧めるのは好ましくないなどがその具体例です)。

適合性の原則は、顧客ごとの適合性が問われますが、合理的根拠適合性の方は商品設計自体の適合性が問われています。

証券業界のなかには、仕組み債の販売を基本的に行わない方針を守り続けているところもある。一部証券会社の仕組み債問題がそうした証券会社まで巻き込んだ業界批判に拡散することがないよう、業界内で自主的に一定のルールづくりをすることが必要かもしれない。

https://toyokeizai.net/articles/-/95209?page=3

仕組債による証券会社「荒稼ぎ」の手口 東洋経済ONLINE 浪川攻

全くの私見ですが同様のことは、非上場の追加型投信による高倍率のレバレッジ型投信(ブルベア投信)にも当てはまると考えます。

レバレッジ投信(ETFではなく追加型投信の)で1日1回しか売買できないのに、高倍率のレバレッジを掛けている投信は全く存在意義が感じられません。積極的に推進する証券会社や投信会社の見識を疑います(私見です)。一方で、このような類の商品に取り組もうとしない投信会社も存在します。

わが国の証券業界がより健全なものになること、そのために、合理的根拠適合性に疑義のある商品については、業界が自主的に不合理な商品を避けることはもちろん必要だと思います。

しかし、仕組商品に関しては欧米の販売現場と比べてわが国においては、販売時に適正な価格と販売価格のスプレッドが公開されていないなど、制度上・慣行上の改善可能な点が数多くあると感じます。それらを改善することは、業界と投資家の関係を改善することにつながり、長期的には証券投資への理解を高めることになると考えます。

「安全で利回りが良い」と誤信した投資家が、ノックインによって大きな損失を一度でも出してしまうと、その投資家は決定的に証券界に不信感を持つでしょう。

仕組債や仕組預金は証券会社や銀行にとって「美味しい商品」であることは間違いありません。しかし、これらの商品によって投資家が被る損失は巨視的には、それと同等、もしくはそれ以上に業界の損失でもあるということが言えるのではないでしょうか。

※豆知識 合理的根拠適合性

投資者へ販売する商品としての適否のこと。

協会員は新たな商品を販売するに際して、その商品の特性やリスクを事前に検証し、その商品に適合する顧客が想定できないものは販売してはならないことになっている。

http://www.jsda.or.jp/about/jishukisei/words/0103.html

日本証券業協会 自主規制用語集